中心思想

本报告基于西南证券对62家医药上市公司2022年三季度业绩的预测,分析了医药行业整体及细分板块的市场表现。核心观点如下:

2022年三季度医药行业整体表现稳健,部分板块高速增长

2022年三季度,医药行业整体表现稳健,部分细分板块保持较快增长。预测数据显示,预期利润增速下限超过50%的公司有9家,增速下限在30%~50%的有10家,增速下限在15%~30%的有16家。 这表明行业内存在结构性增长机会。

中药消费品、医疗器械和CXO板块成为增长引擎

中药、医疗器械和CXO等板块是三季度业绩增长的主要驱动力。 报告详细分析了这些板块中部分公司的业绩预期,并指出其增长原因,例如中药板块受益于政策利好、国企改革和提价;医疗器械行业景气度持续;CXO板块则延续高速增长态势。

主要内容

本报告主要内容包括对62家医药上市公司2022年三季度业绩的预测,以及对不同细分行业的市场分析和投资建议。

2022年三季度医药行业业绩预测

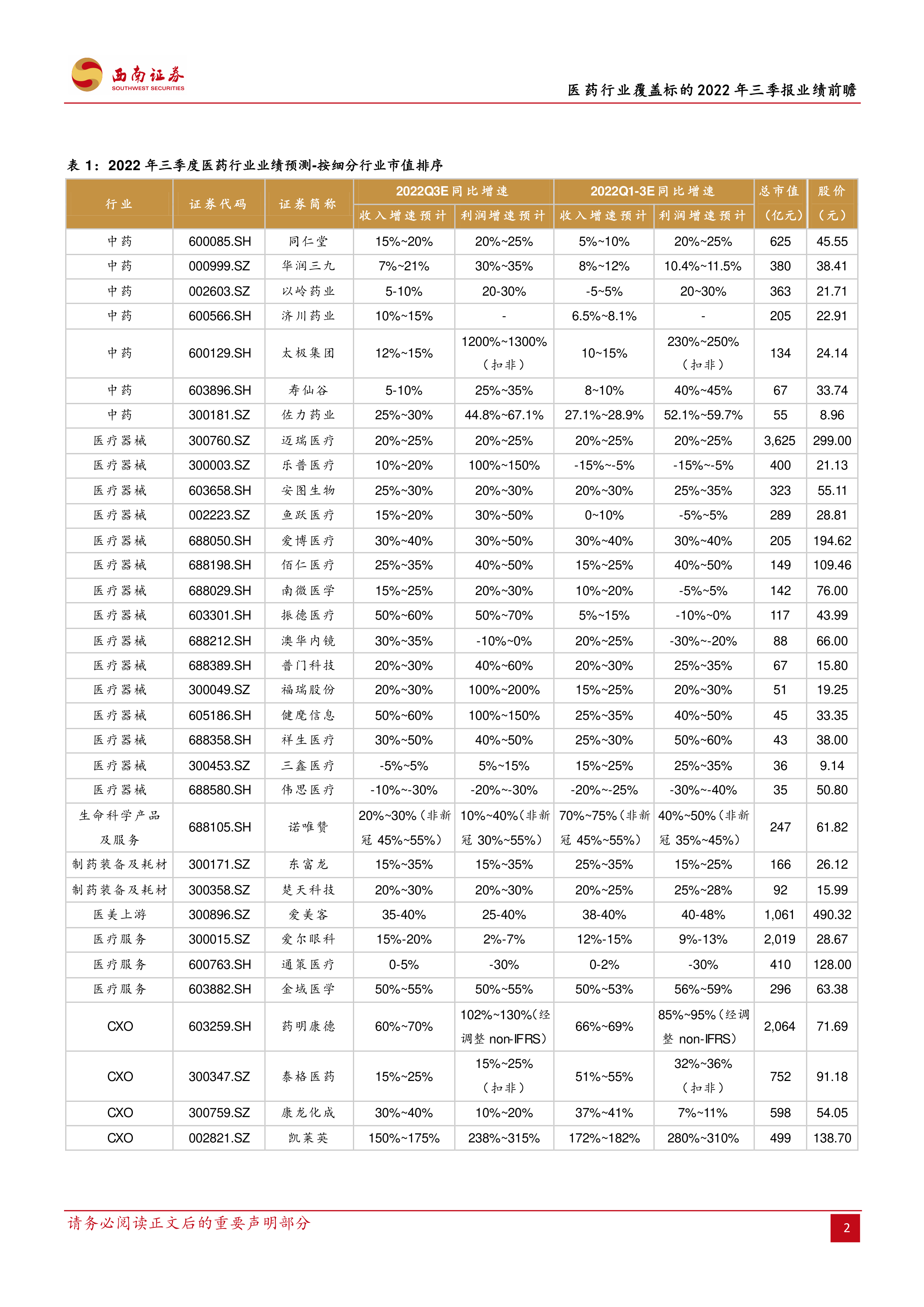

报告对62家医药上市公司2022年三季度收入和利润进行了预测,并按细分行业市值和净利润增速进行了排序。表格中详细列出了各公司的证券代码、证券简称、行业归属、收入增速预期、利润增速预期以及总市值和股价等信息。 数据显示,不同细分行业的增长差异显著,部分公司业绩表现突出。

细分行业市场分析

报告对多个细分行业进行了深入分析,包括:

中药板块

中药板块整体收入增速预计在10%~20%之间,部分公司如佐力药业、同仁堂的收入增速预期较高。 板块增长主要受益于政策边际利好、国企改革和提价。

医疗器械行业

医疗器械行业景气度持续,健麾信息、振德医疗、祥生医疗、爱博医疗、澳华内镜等公司22Q3业绩预期增速较高(大于30%)。

生命科学产品与服务板块

生命科学产品与服务板块国产化率持续提升,诺唯赞预计收入同比增长,其中非新冠收入增速更高。

CXO板块

CXO板块高增长持续,凯莱英、博腾股份、药明康德等公司预计收入同比增长显著。

自主消费品种

报告持续关注自主消费品种,例如医美上游标的爱美客和医疗服务标的金域医学,其收入增速预期较快。

疫苗行业

疫苗行业整体预期较好(剔除新冠疫苗带来的收入),智飞生物增速最高。

药店板块

药店板块业绩持续修复,大参林、益丰药房预计增速较高。

原料药板块

原料药板块整体预期较好,九洲药业、健友股份预计收入增速较高。

投资策略

报告重申了西南医药团队2022年中期年度策略的三条主线:

- 寻找“穿越医保”品种,例如中药消费品、自费生物药、医美上游产品、部分眼科器械,以及具备“持续创新+国际化”的药械企业。

- 关注疫情后需求复苏主线,包括中药、医疗服务、CXO、血制品、药店、创新药/械等板块。

- 关注产业链自主可控,特别是医药产业链上游,包括影像设备、生物制药设备及耗材、生命科学产品及服务等。

总结

本报告通过对62家医药上市公司2022年三季度业绩的预测和对细分行业的深入分析,揭示了医药行业整体稳健增长以及部分板块的高速发展态势。中药消费品、医疗器械和CXO板块成为增长引擎,自主消费品种和产业链自主可控也成为重要的投资方向。 报告提出的投资策略为投资者提供了有价值的参考,但投资者仍需结合自身情况进行独立判断,并承担相应的投资风险。 需要注意的是,报告中预测数据仅为预期范围,实际结果可能存在偏差。

微信扫一扫-立即使用

微信扫一扫-立即使用