中心思想

本报告的核心观点是:2020年11月第三周,化工板块整体表现强劲,涨幅超过大盘,主要受库存周期推动下的产品涨价潮以及经济复苏预期提振市场情绪的双重影响。报告重点推荐化工顺周期板块的优质公司,并对重点化工产品的价格走势及价差进行了详细分析。

库存周期与涨价潮

本轮化工行业周期回升的主要逻辑是:疫情冲击削弱了海外生产力,叠加国内供给侧改革和环保核查的影响,导致国内部分生产力成为满足全球需求的主要来源,库存周期触底反弹。年初国内疫情一度抑制了企业的扩产节奏,但悲观情绪在二月份后逐渐修复,原材料和产成品库存并未明显反弹,从而引发化工产品涨价潮,价差持续扩大。

经济复苏预期

随着全球新冠疫苗研发取得重大进展,经济全面复苏的预期不断增强,进一步提振了市场情绪,为化工顺周期板块的持续强势提供了有力支撑。

主要内容

板块及个股表现

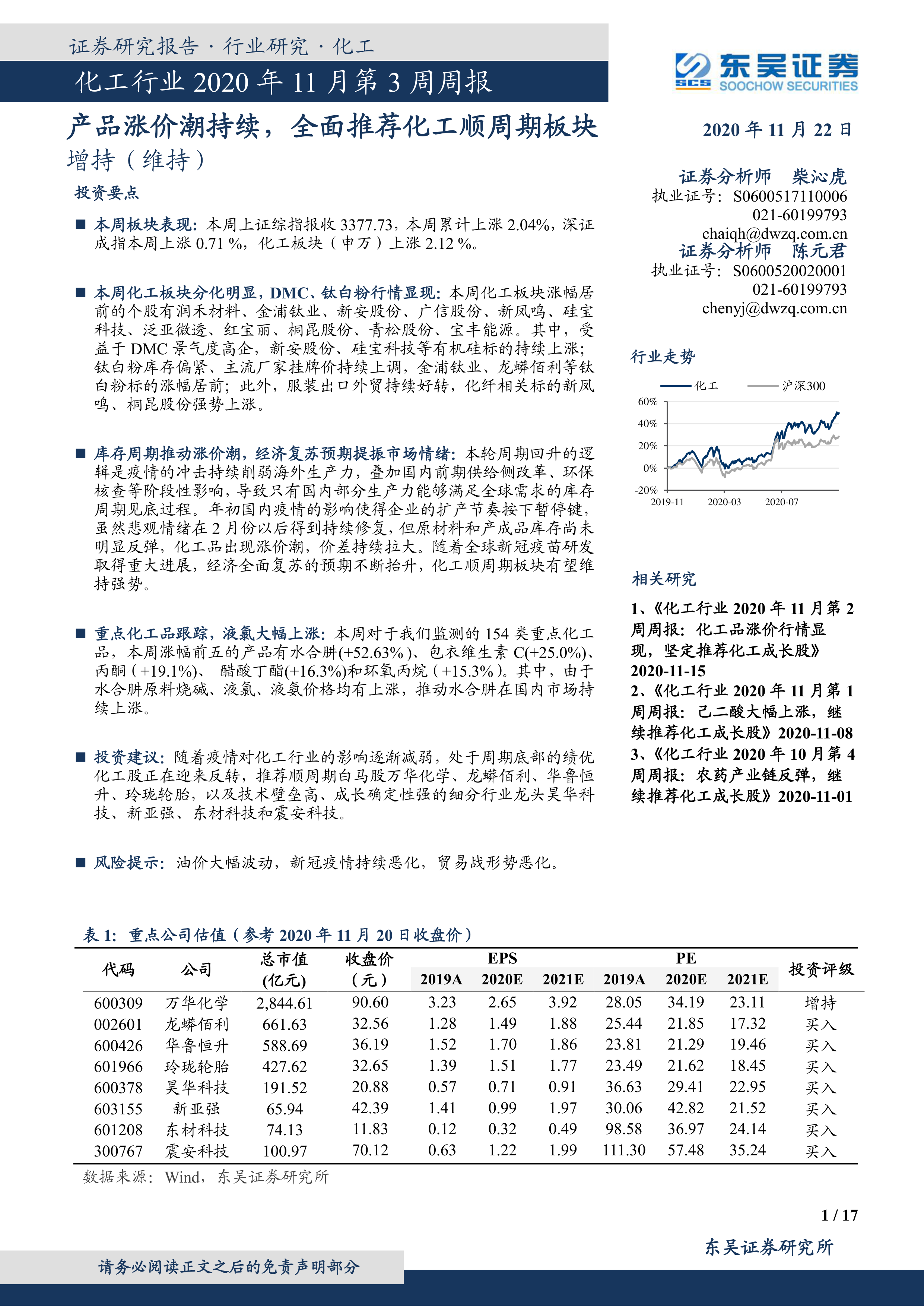

本周上证综指上涨2.04%,深证成指上涨0.71%,化工板块(申万)上涨2.12%。涨幅居前的个股主要集中在有机硅(新安股份、硅宝科技)、钛白粉(金浦钛业、龙蟒佰利)和化纤(新凤鸣、桐昆股份)等领域,分别受益于DMC景气度高企、钛白粉库存偏紧以及服装出口好转。跌幅居前的个股则较为分散。

投资主线梳理

报告梳理了三条化工行业的投资主线:

- 供给侧改革后半场: 沿海地区供给侧改革进入后半场,环保整治趋于尾声,龙头企业优势进一步凸显,一体化协同发展的企业更有竞争力。

- 龙头企业扩产: 全球经济增速放缓,行业扩产主要集中在龙头企业,强者更强的趋势明显。

- 新老基建拉动: 新老基建投资对相关化工材料的需求持续增长,相关标的值得关注。 此外,掌握核心技术,特别是具备核心科技、军民融合、国企改革等属性的公司也值得关注。

重点公司推荐及逻辑

报告推荐了八家公司,并分别阐述了推荐逻辑:

- 万华化学: 全球最大的MDI供应商,多元化布局逐步完备,拥有MDI、石化和新材料三大业务板块。

- 龙蟒佰利: 国内氯化法钛白粉龙头,产业链一体化完备,受益于钛白粉涨价潮。

- 华鲁恒升: 煤化工行业龙头,氨醇平台费控能力强,荆州新基地有望打开成长空间。

- 玲珑轮胎: 国内轮胎行业龙头,“6+6”战略稳步推进,竞争力稳步提升。

- 昊华科技: 化工领域科技股,核心产品PTFE和电子特气市场空间大,军工配套业务技术壁垒高。

- 新亚强: 苯基硅细分市场小龙头,募投项目将产业链向下游延伸。

- 东材科技: 光学膜和电子材料进入放量期,业绩确定性高增长。

- 震安科技: 建筑减隔震行业龙头,受益于《建设工程抗震管理条例》的立法。

重点产品价格及价差分析

报告对154类重点化工产品进行了跟踪,分析了涨跌幅前五的产品,并对苯链、PTA链、煤链和农药等重点产品链的价格及价差走势进行了详细的图表分析。

风险提示

报告指出了化工行业面临的风险,包括原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等。

总结

本报告基于对化工行业市场数据的分析,指出化工板块在2020年11月第三周表现强劲,主要原因是产品涨价潮和经济复苏预期。报告推荐了多个顺周期白马股和细分行业龙头,并对重点化工产品的价格走势和价差进行了深入分析,为投资者提供了参考。 然而,投资者仍需关注报告中提到的风险因素,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用