中心思想

本报告的核心观点是:2024年10月氟化工行业整体表现优于大市,主要得益于空调出口排产创新高以及三代制冷剂价格进一步上涨。 具体而言,报告分析了以下几个方面:

制冷剂市场供需格局持续向好

二代制冷剂(如R22)在供给持续收缩、空调维修市场需求支撑下,供需偏紧,价格上涨;三代制冷剂(如R32)虽然供给小幅提升,但需求增长迅速,供需保持紧平衡,价格也持续上涨。

空调行业景气度回暖,出口强劲增长

尽管房地产市场低迷,但国家政策(家电回收、以旧换新等)刺激了家电消费,空调内销回暖;同时,欧美补库需求、新兴市场增长推动空调出口排产再创新高,进一步拉动制冷剂需求。

主要内容

本报告详细分析了2024年10月氟化工行业市场表现,并对未来走势进行了预测。主要内容包括:

10月氟化工行业整体表现及制冷剂市场分析

报告首先概述了10月份氟化工行业指数跑赢大盘的情况,并通过图表展示了氟化工价格指数、制冷剂价格指数以及主要制冷剂价格及涨跌幅的走势。 详细分析了近三年制冷剂价格波动的原因,包括疫情影响、配额政策、原料价格波动以及下游行业需求变化等因素。 此外,报告还跟踪了主要制冷剂的出口数据、开工率和产量数据,并分析了我国下游各行业(空调、汽车、冰箱等)制冷剂的使用比例。

2025年制冷剂配额方案解读及对市场的影响

报告详细解读了生态环境部发布的2025年制冷剂配额方案,分析了二代制冷剂配额削减和三代制冷剂R32增发的具体情况,并对不同制冷剂品种的配额分配进行了详细的解读和预测,指出配额方案对不同企业的影响,特别是龙头企业将持续受益。

空调、汽车、冰箱等下游行业排产及出口数据跟踪

报告跟踪分析了空调、汽车、冰箱等下游行业的排产和出口数据,并结合国家政策和市场环境,对未来需求进行了预测。 特别强调了四季度空调出口排产创新高对制冷剂市场的影响。

含氟聚合物市场分析

报告简要分析了PTFE、PVDF、FEP等含氟聚合物产品的价格走势和市场供需情况,指出供给端持续增加,但需求增速不及供给增速,市场供需失衡。

10月氟化工行业要闻及投资建议

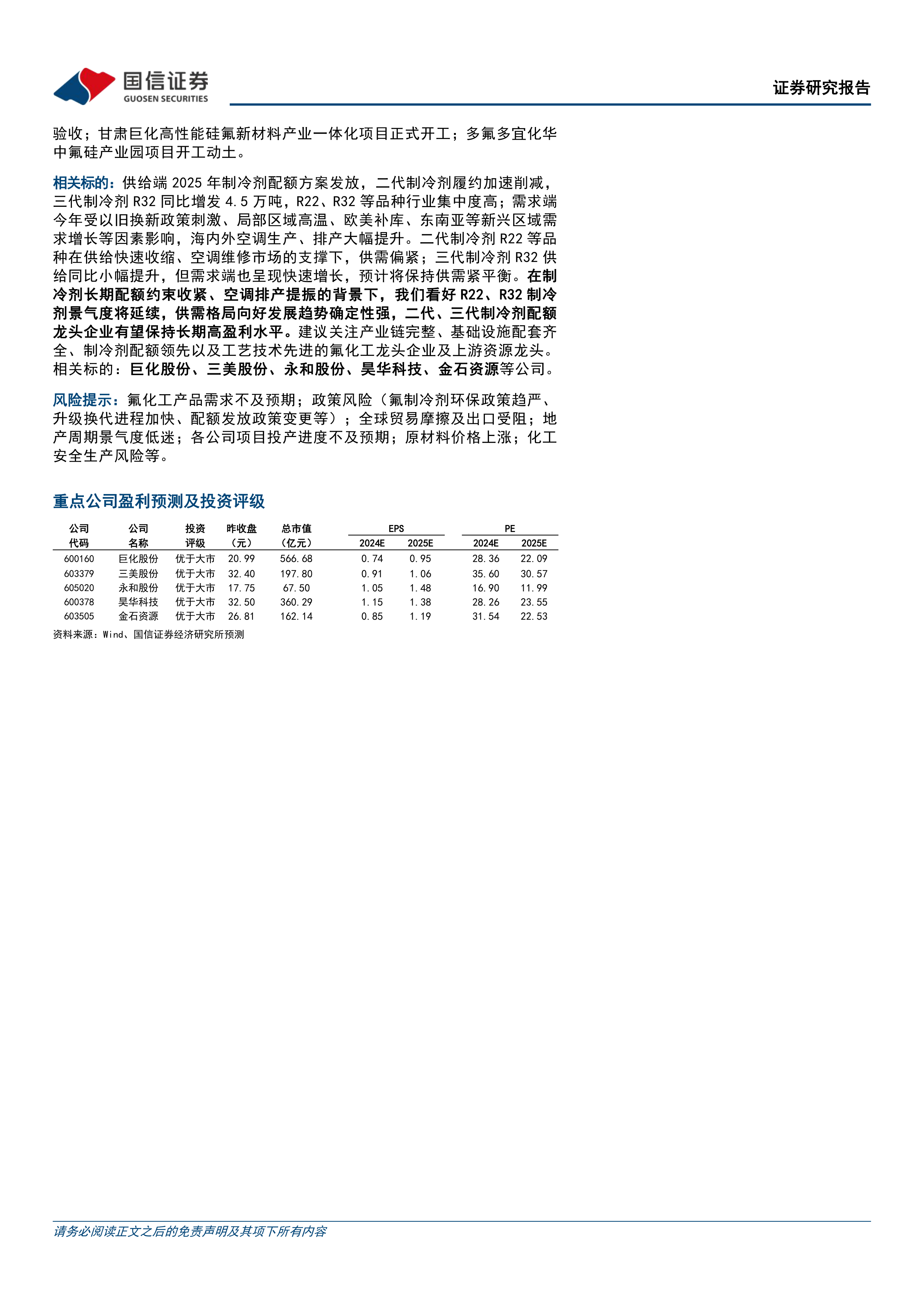

报告总结了10月份氟化工行业的重大新闻事件,包括配额方案发布、萤石资源储量统计、印度对华R134a反倾销调查以及一些企业项目进展等。 最后,报告给出了投资建议,看好R22、R32制冷剂景气度延续,并推荐了巨化股份、三美股份、永和股份、昊华科技、金石资源等相关公司。

总结

本报告基于统计数据和市场分析,对2024年10月氟化工行业,特别是制冷剂市场进行了深入的解读。 报告指出,空调出口的强劲增长和国家政策的支持,推动了制冷剂市场供需格局持续向好,R22和R32等品种价格上涨,行业景气度延续。 报告同时分析了2025年制冷剂配额方案对市场的影响,并对相关公司进行了投资评级和建议。 然而,报告也指出了氟化工行业面临的需求不及预期、政策风险、贸易摩擦等风险因素。 投资者需谨慎评估风险,做出理性投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用