中心思想

本报告的核心观点是:新冠疫情对中国石油化工行业造成冲击,导致油价下跌、供需失衡,行业盈利能力下降,加速了行业洗牌进程。但疫情影响各产业链不一,部分产业链需求有望修复,长期来看,龙头企业和具有竞争优势的细分领域仍具有投资价值。

新冠疫情冲击石油化工行业,加速行业洗牌

新冠疫情导致国际油价大幅下跌,我国原油需求下降约20%,行业盈利能力受到严重影响。同时,疫情导致下游企业延迟开工,交通运输受限,成品油市场低迷,库存压力加大,供需失衡进一步加剧。 汽柴油、PP、PE、PTA等主要产品价差均不同程度收窄,行业洗牌进程加速。

疫情影响各产业链程度不同,部分领域有望率先复苏

聚烯烃产业链由于产品属于刚需,疫情影响主要体现在需求时点的延迟,随着疫情结束有望率先恢复。而聚酯产业链由于主要应用于纺织服装行业,受疫情影响较大,需求损失难以完全修复。成品油产业链受交通出行减少影响显著,需求下降损失难以修复。

主要内容

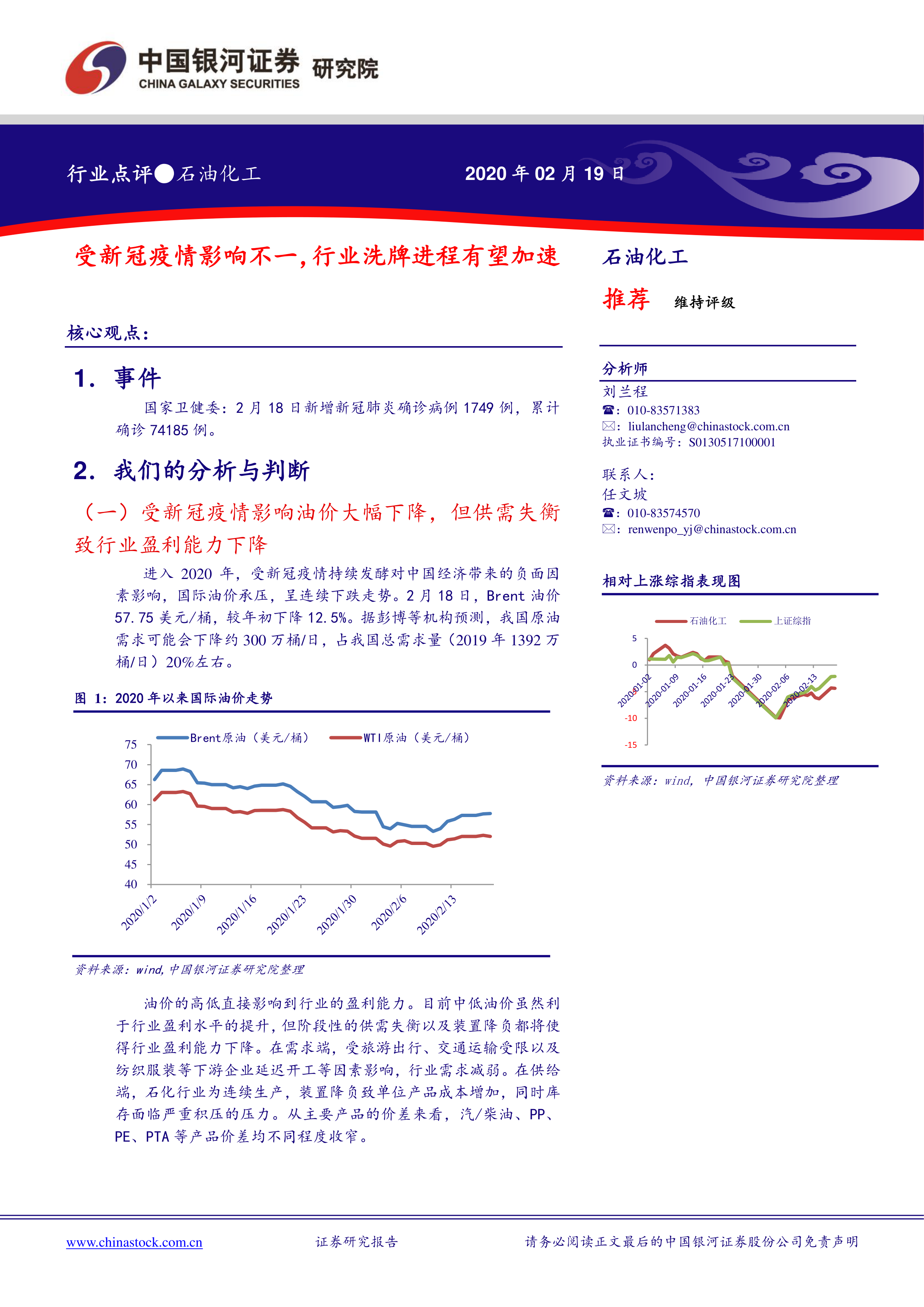

受新冠疫情影响油价大幅下降,行业盈利能力下降

报告指出,新冠疫情导致国际油价持续下跌,2月18日Brent油价为57.75美元/桶,较年初下降12.5%。 中国原油需求预计下降约300万桶/日,占总需求量的20%左右。油价下跌直接影响行业盈利能力,虽然中低油价利于提升盈利水平,但供需失衡和装置降负导致行业盈利能力下降。 图表显示了2020年以来国际油价走势以及我国汽柴油、PE、PP、PTA的价格及价差变化,直观地展现了疫情对行业的影响。 山东地炼厂开工率由年前的70.6%下降至2月12日的40.9%,进一步佐证了行业面临的困境。

各产业链受疫情影响不一,聚烯烃产业链需求有望修复

报告分析了疫情对不同产业链的影响。聚烯烃产业链由于产品属刚需,需求延迟而非消失,疫情结束后有望率先恢复。橡胶产业链受影响也相对较小。而聚酯产业链受纺织服装行业需求下降影响较大,需求损失难以修复,2月份聚酯平均开工率仅为67%,低于正常水平9个百分点,产量损失约45万吨。成品油需求下降损失也难以修复。

行业处在景气向下周期,新冠疫情加速洗牌过程

报告指出,2019年我国炼油能力过剩约6200万吨/年,未来几年新增产能持续投产,过剩态势将进一步恶化。成品油需求持续负增长,国内市场供给压力巨大。PP、PX、PTA等产品产能扩张速度远超需求增速,市场竞争加剧,产品价差处于历史底部。 新冠疫情加剧了供需矛盾,加速了行业洗牌进程。

投资建议及风险提示

报告推荐了受益于行业洗牌的龙头企业,包括中国石化、恒力石化、荣盛石化和卫星石化,以及在改性塑料和轮胎两个下游细分行业中具有成长性的金发科技、国恩股份、玲珑轮胎和赛轮轮胎。 同时,报告也提示了油价大幅波动、产品价差下降和需求不及预期等风险。

总结

本报告基于对新冠疫情对中国石油化工行业影响的分析,指出疫情导致油价下跌、供需失衡,行业盈利能力下降,加速了行业洗牌。 虽然疫情对不同产业链的影响程度不同,但长期来看,龙头企业和具有竞争优势的细分领域仍具有投资价值。 投资者需关注油价波动、产品价差和需求变化等风险。 报告提供的投资建议仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用