中心思想

本报告的核心观点是:中国工业阀门行业市场规模持续增长,但面临着市场集中度低、高端产品依赖进口、低端市场竞争激烈等挑战。未来,清洁能源领域的阀门需求将成为市场核心驱动力,高性能阀门国产化率将提高,大口径阀门将成为新的竞争焦点。 报告通过对下游行业增长、能源消耗增长、政府政策支持等驱动因素以及行业竞争激烈、技术差距、市场秩序混乱等制约因素的分析,对中国工业阀门行业的发展现状、市场趋势及典型企业进行了深入剖析,并对行业未来发展方向提出了展望。

中国工业阀门行业市场规模及增长趋势

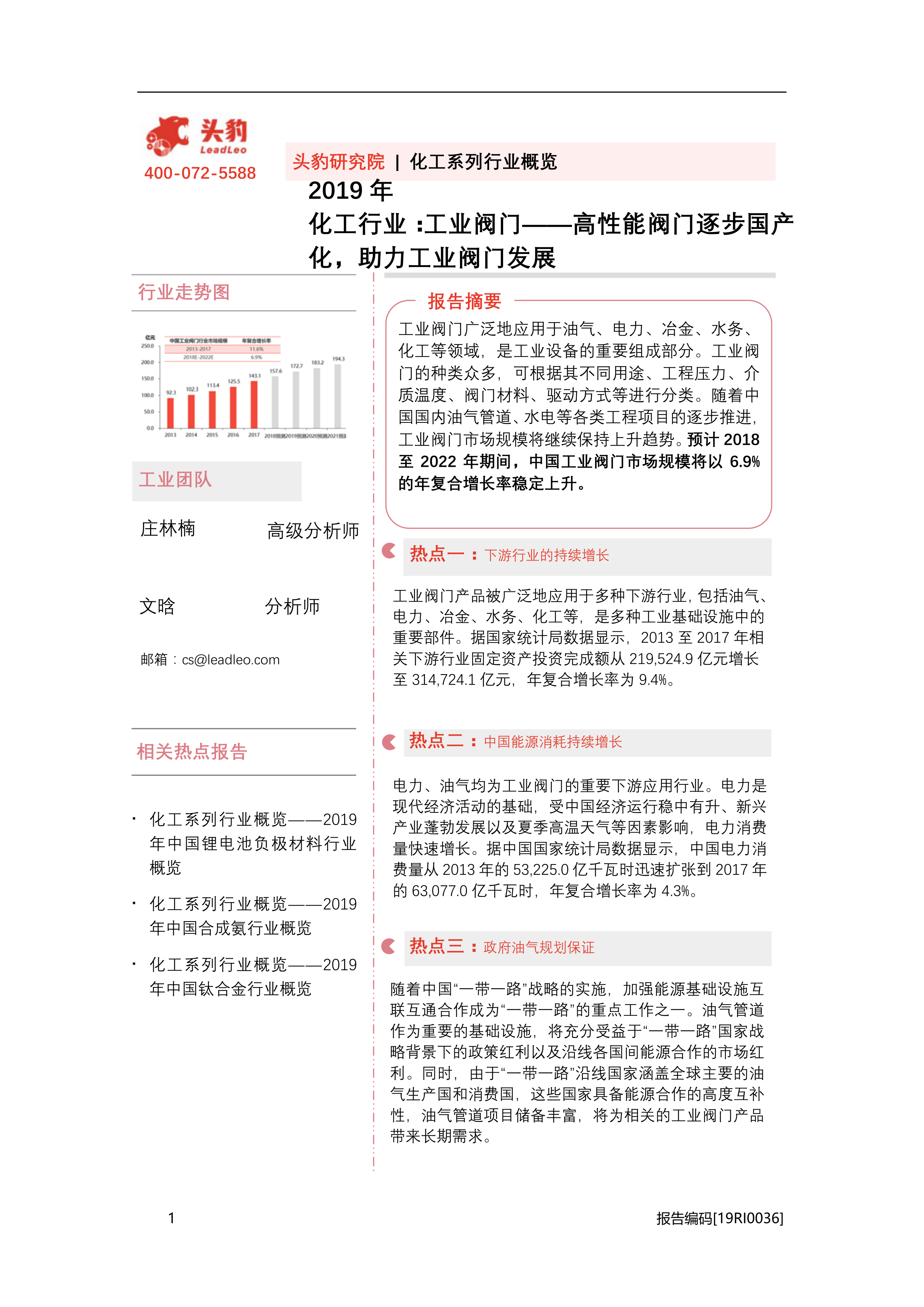

2013年至2017年,中国工业阀门市场规模从92.3亿元增长至143.1亿元,年复合增长率为11.6%。预计2018年至2022年,市场规模将以6.9%的年复合增长率增长,2022年将达到206.2亿元。 这一增长主要得益于下游行业(油气、电力、冶金、水务、化工等)的持续增长和固定资产投资的增加。2013年至2017年,相关下游行业固定资产投资完成额从219,524.9亿元增长至314,724.1亿元,年复合增长率为9.4%。 同时,中国能源消耗持续增长,电力和油气消费量不断升高,也驱动了工业阀门市场需求。2013年至2017年,中国电力消费量从53,225.0亿千瓦时增长到63,077.0亿千瓦时,年复合增长率为4.3%;能源消费总量从41.7亿吨标准煤增长到44.9亿吨标准煤,年复合增长率为1.9%。 政府的油气规划,特别是“一带一路”战略和“十三五”规划,也为未来油气管道建设提供了长期需求保障,进一步推动了工业阀门市场的发展。

中国工业阀门行业面临的挑战与机遇

尽管市场规模持续增长,中国工业阀门行业仍面临诸多挑战:

- 市场集中度低,竞争激烈: 行业参与者众多,市场集中度低,低端市场竞争尤为激烈,价格战严重,导致行业利润率低。

- 技术差距: 中国工业阀门制造技术与国外先进水平存在差距,尤其在高性能阀门领域,对进口产品的依赖度较高。

- 市场秩序混乱: 阀门销售市场秩序混乱,恶性竞争严重,影响了行业健康发展。

与此同时,行业也面临着一些机遇:

- 清洁能源发展: 清洁能源(核电、水电、风电、天然气等)的快速发展将带来巨大的阀门需求,成为未来市场核心驱动力。

- 高性能阀门国产化: 随着技术进步,高性能阀门国产化率将提高,为国内企业带来发展机遇。

- 大口径阀门需求增长: 大型化电站和大型工程项目的建设将推动大口径阀门需求增长,成为新的竞争焦点。

主要内容

中国工业阀门行业综述

本节详细介绍了中国工业阀门行业的定义、分类、发展历程、发展现状、商业模式和产业链。 报告指出,中国工业阀门行业经历了起步期、扩展期、改革期和增长期四个阶段,目前正处于增长期,但面临着市场集中度低、中高端产品研发能力不足等问题。 报告还分析了工业阀门的两种主要商业模式(以销定产和备货式)和三种主要销售模式(直销、分销和代理),以及产业链上下游的构成和特点。 数据显示,2017年中国工业阀门的下游应用占比中,油气、电力和化工领域占比最高,约为70%。

中国工业阀门行业驱动与制约因素

本节分析了中国工业阀门行业发展的驱动因素和制约因素。驱动因素包括下游行业的持续增长、能源消耗持续增长以及政府的油气规划;制约因素包括行业竞争激烈、市场集中度低、技术水平与国外存在差距以及市场秩序混乱等。 报告提供了大量数据支持,例如相关下游行业固定资产投资完成额、电力消费量、能源消费总量等数据,直观地展现了行业发展趋势。

中国工业阀门行业市场趋势

本节对中国工业阀门行业未来的市场趋势进行了预测。报告指出,清洁能源领域的阀门需求将成为未来市场核心驱动力;高性能阀门逐步国产化,系统解决方案要求提高;大口径阀门产品将成为新的市场竞争焦点。

中国工业阀门行业典型企业分析

本节分析了中国工业阀门行业的竞争格局,并对苏州纽威阀门股份有限公司和中核苏阀科技实业股份有限公司两家典型企业进行了案例分析,分别从企业概况、竞争优势和潜在风险三个方面进行了详细阐述。 报告指出,中国工业阀门行业竞争格局分散,龙头企业市场份额有限,但龙头企业在技术研发和品牌建设方面具有优势。

总结

本报告对中国工业阀门行业进行了全面的分析,涵盖了市场规模、发展趋势、驱动因素、制约因素以及典型企业案例。报告指出,中国工业阀门行业市场规模持续增长,但面临着市场集中度低、技术差距、市场秩序混乱等挑战。未来,清洁能源发展、高性能阀门国产化以及大口径阀门需求增长将为行业带来新的机遇。 国内企业需要加强技术研发,提升产品质量,完善市场秩序,才能在激烈的市场竞争中获得可持续发展。 报告中提供的统计数据和案例分析为行业发展提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用