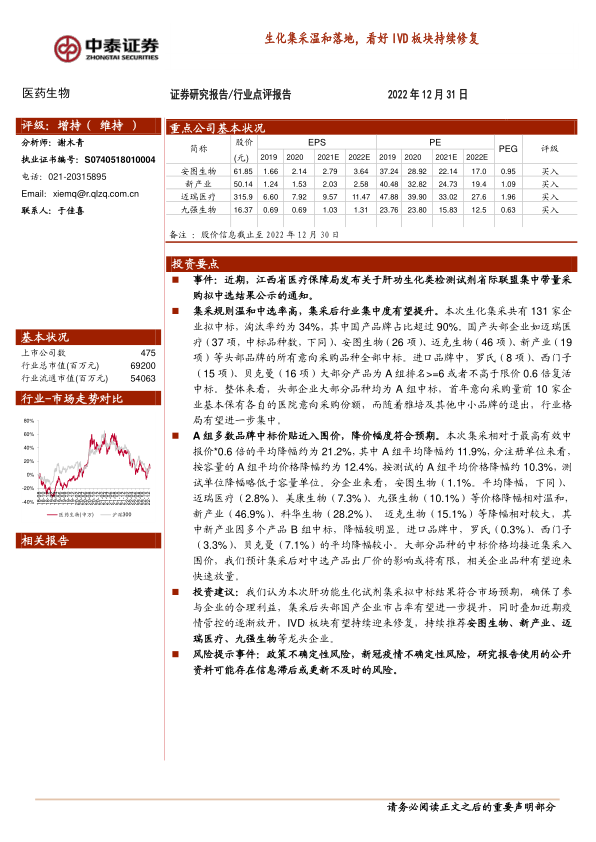

中心思想

本报告的核心观点是:江西省肝功生化类检测试剂省际联盟集中带量采购结果符合市场预期,集采规则温和,中选率较高,头部国产企业受益,IVD板块有望持续修复。

集采结果利好头部国产企业

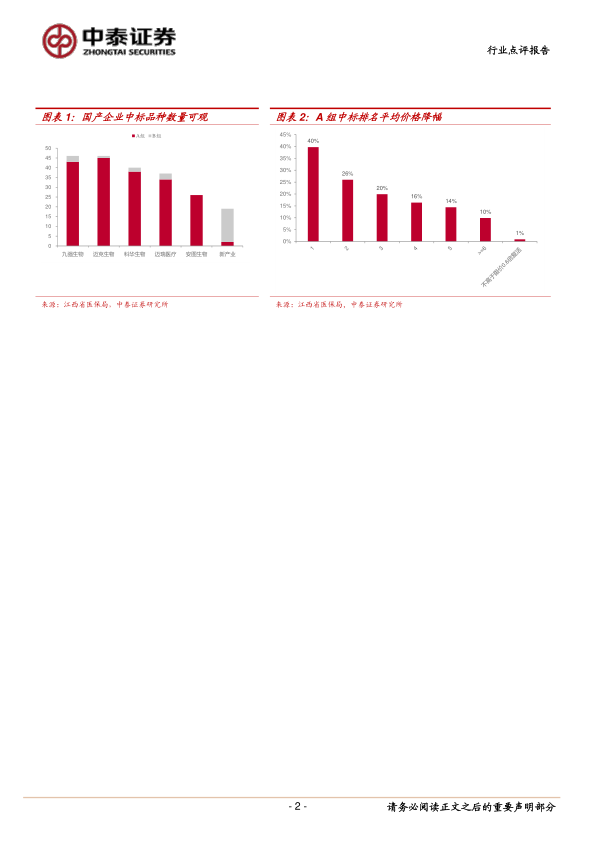

本次生化集采规则温和,中选率高达66%(淘汰率约为34%),国产企业占比超过90%。头部国产企业如迈瑞医疗、安图生物、迈克生物、新产业等均全部中标,且大部分品种为A组中标,确保了参与企业的合理利益。这表明集采政策并非简单地压低价格,而是更注重扶持国产企业发展,提升行业集中度。

IVD板块修复预期增强

A组多数品牌中标价贴近入围价,降价幅度符合预期,平均降价幅度约为21.2%,其中A组平均降幅约11.9%。头部企业价格降幅相对温和,例如安图生物(1.1%)、迈瑞医疗(2.8%)、美康生物(7.3%)、九强生物(10.1%),而部分企业降幅较大,例如新产业(46.9%)、科华生物(28.2%)、迈克生物(15.1%)。进口品牌降幅也相对较小,例如罗氏(0.3%)、西门子(3.3%)、贝克曼(7.1%)。预计集采后对中选产品出厂价的影响有限,相关企业品种有望迎来快速放量。叠加近期疫情管控的逐渐放开,IVD板块有望持续迎来修复。

主要内容

本报告为医药生物行业点评报告,主要分析了江西省肝功生化类检测试剂省际联盟集中带量采购的结果及其对IVD板块的影响。

集采结果概述

报告首先概述了江西省肝功生化类检测试剂省际联盟集中带量采购的拟中选结果公示。共有131家企业拟中标,淘汰率约为34%。国产产品占比超过90%,头部国产企业中标率高。

集采规则及价格分析

报告详细分析了本次集采的规则,指出其温和性,并对中标价格进行了深入分析。A组中标价格普遍接近入围价,降价幅度符合预期,不同企业降价幅度存在差异。

头部企业表现及市场份额

报告重点关注了头部国产企业的表现,指出其大部分品种均为A组中标,并分析了集采后头部企业市占率有望进一步提升。

IVD板块投资建议

报告最后给出了投资建议,认为IVD板块有望持续修复,并推荐了安图生物、新产业、迈瑞医疗、九强生物等龙头企业。

风险提示

报告也指出了政策不确定性风险、新冠疫情不确定性风险以及公开资料信息滞后或更新不及时的风险。

总结

本报告基于江西省肝功生化类检测试剂省际联盟集中带量采购的结果,对IVD板块的市场前景进行了分析。报告认为,本次集采规则温和,中选率高,利好头部国产企业,预计IVD板块将持续修复。报告推荐了安图生物、新产业、迈瑞医疗、九强生物等龙头企业,但也提示了相关的政策和疫情风险。 报告数据显示国产企业在集采中占据主导地位,并通过对不同企业中标价格和降幅的分析,进一步佐证了这一结论。 整体而言,报告以数据为支撑,对IVD板块的未来发展趋势进行了较为专业的分析和预测。

微信扫一扫-立即使用

微信扫一扫-立即使用