中心思想

本报告的核心观点是:中药行业长期增长可期,目前估值具备吸引力。 主要基于以下几点:

国家政策大力支持

国家持续出台利好中药发展的政策,包括加强中药标准管理、加快审评审批速度、支持中药创新药研发等,为行业长期发展提供坚实保障。

行业基本面稳健

中药板块多数公司聚焦OTC渠道,不受集采和医保控费政策影响,受益于老龄化趋势和大众自我诊疗意识的提升,拥有较大的增长空间。

主要内容

本报告对中药Ⅱ行业进行了周观点分析 (2024年2月5日至2024年2月18日),内容涵盖行情回顾、中药产业数据跟踪、中药板块政策、中药板块上市公司重要公告以及投资建议和风险提示等方面。

行情回顾:中药板块表现强劲,估值处于历史低位

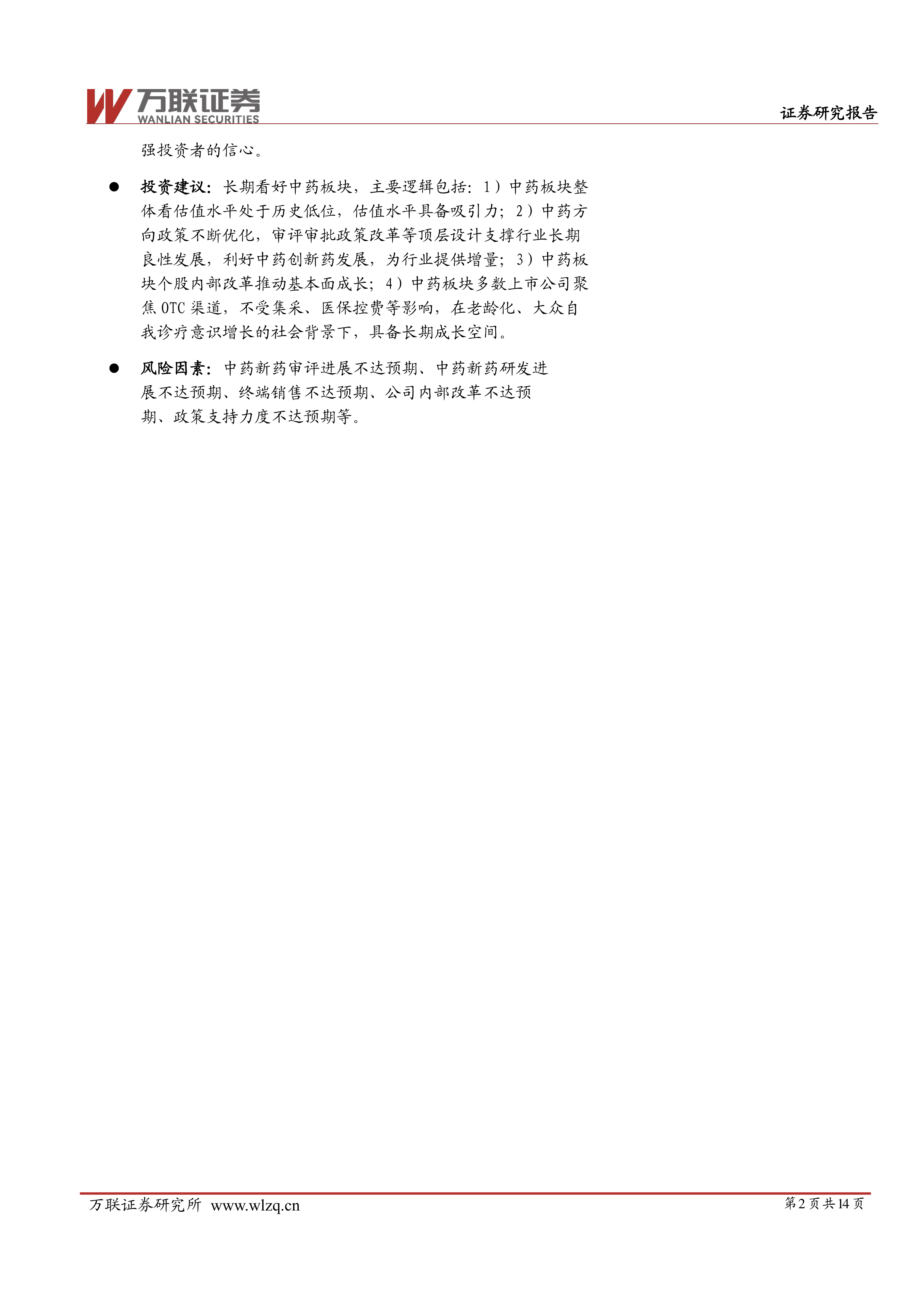

报告首先回顾了近两周(2024.2.5-2024.2.18)和年初至今(2024.1.2-2024.2.8)中药板块的市场表现。数据显示,近两周中药板块跑赢沪深300指数,上涨9.19%,50家上市公司上涨;但年初至今,中药板块下跌7.33%,仅8家上市公司上涨。 同时,报告分析了申万医药8个二级子行业及中药板块上市公司的涨跌幅和市盈率,指出截至2024年2月8日,中药Ⅱ(申万)市盈率为23.93,处于历史低位,估值具备吸引力。 与2020年9月4日的估值高峰相比,当前估值仅为其57.25%。 从市盈率分位数来看,中药Ⅱ(申万)指数在申万医药8个二级子行业中的排名也相对靠前。

中药产业数据跟踪:中药材价格下行,新药研发进展积极

报告跟踪了中药材价格和中药新药研发进展情况。数据显示,2024年1月31日,中药材价格综合200指数报收于3261.17点,继续下行。 然而,中药新药研发方面呈现积极态势,2024年以来已有8个中药新药品种获IND受理,7个获NDA受理,2款中药品种获批上市。

中药板块政策:多项政策利好中药行业发展

报告总结了近期出台的与中药行业相关的政策,包括国家药监局征求《中药标准管理专门规定》意见、发布第六批31个中药配方颗粒国家药品标准,以及药审中心征求两项濒危药材相关指导原则意见等。这些政策旨在加强中药标准管理,促进中医药传承创新发展,为中药行业发展创造良好的政策环境。

中药板块上市公司重要公告:回购股份增强投资者信心

报告指出,2024年2月5日至2024年2月8日,多家上市公司发布回购股权公告,表明公司对未来发展充满信心,也增强了投资者的信心。

投资建议与风险提示

报告最后给出投资建议:长期看好中药板块,并列举了四个主要逻辑:估值处于历史低位、政策持续利好、个股内部改革推动基本面成长以及OTC渠道不受集采影响。 同时,报告也提示了中药新药审评进展不达预期、研发进展不达预期、终端销售不达预期、公司内部改革不达预期以及政策支持力度不达预期等风险因素。

总结

本报告基于公开数据对中药Ⅱ行业进行了深入分析。 报告指出,尽管中药材价格下行,但中药板块整体表现强劲,估值处于历史低位,具备投资吸引力。 国家政策的大力支持、行业基本面的稳健以及上市公司积极的回购行为,都为中药行业长期增长提供了有力支撑。 然而,投资者仍需关注报告中提到的风险因素。 总而言之,本报告认为,长期看好中药板块,但投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用