中心思想

本报告的核心观点是:上半年化工行业整体低迷,但7月份以来价格开始回暖,下半年景气度有望提升。报告看好钾肥、天然气、生物柴油、制冷剂和轮胎五个投资方向,并推荐了相应的上市公司。

化工行业下半年景气度回暖预期

报告指出,上半年化工产品价格大幅下跌,但7月份以来,在主动去库存和被动去库存后,价格开始回暖,多数化工产品库存下降,下游需求回暖,行业进入主动补库存周期。同时,汇率、PPI等宏观经济数据有望改善,国际原油和煤炭价格上涨也推动成本上升,因此下半年化工行业整体景气度有望回暖。

重点推荐五大投资方向

报告重点推荐钾肥、天然气顺价、生物柴油、制冷剂和轮胎五个投资方向,并基于市场分析和数据预测,对每个方向的未来走势进行了详细阐述。

主要内容

本报告首先总结了本月核心观点,看好钾肥、天然气顺价、生物柴油、制冷剂、轮胎的投资方向,并给出了相应的投资组合建议。随后,报告对重点行业进行了深入研究,包括钾肥、天然气、生物柴油、制冷剂和轮胎行业。最后,报告提供了重点数据跟踪,包括重点化工品价格涨跌幅,以及重点公司的盈利预测和投资评级。

本月投资组合及个股分析

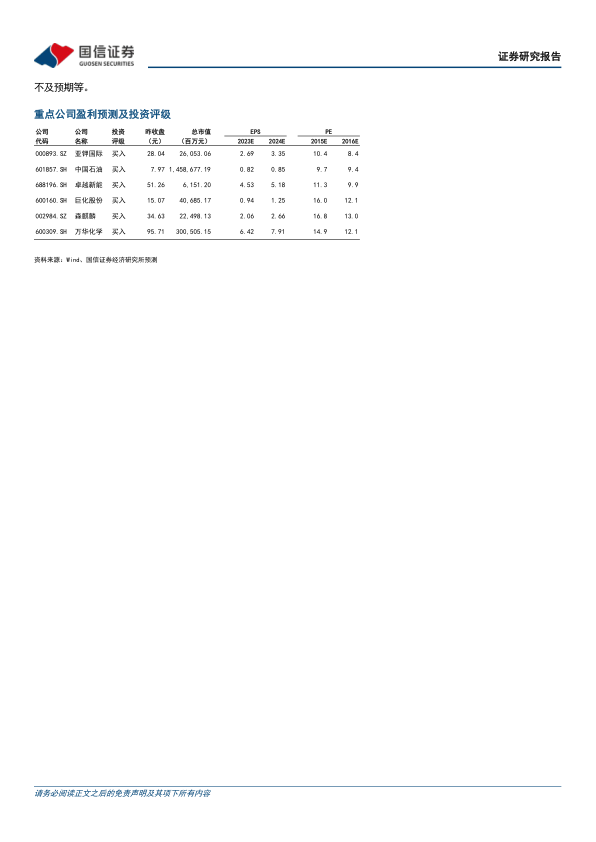

报告推荐的投资组合包括:亚钾国际(钾肥)、中国石油(天然气)、卓越新能(生物柴油)、巨化股份(制冷剂)、森麒麟(轮胎)、万华化学(MDI&TDI、纯碱)。报告对每家公司进行了简要的分析,例如亚钾国际的产能扩张、中国石油的油价上涨受益等。

重点行业深度跟踪分析

报告对五个重点行业进行了深度跟踪分析,分别从市场供需、价格走势、政策影响等方面进行了详细阐述。

钾肥行业深度跟踪

全球钾肥市场寡头垄断,中国钾肥资源不足,依赖进口。报告分析了俄罗斯退出黑海粮食协议、加拿大港口罢工等因素对钾肥价格的影响,认为全球钾肥价格已基本见底,南美需求恢复和补库需求强劲,钾肥价格有望回升。

天然气行业深度跟踪

报告回顾了中国天然气市场化改革历程,分析了顺价机制的推进情况,认为天然气顺价机制逐步理顺,上游企业定价话语权提升,量价齐升趋势有望出现。

生物柴油行业深度跟踪

报告分析了原油和油脂价格上涨对生物柴油价格的影响,以及俄罗斯退出黑海粮食协议对全球粮食价格和生物柴油需求的影响,认为生物柴油景气度触底回暖。

制冷剂行业深度跟踪

报告分析了《蒙特利尔议定书》基加利修正案对制冷剂行业的影响,认为三代制冷剂即将开启景气上行周期,并分析了二代和三代制冷剂的价格走势。

轮胎行业深度跟踪

报告分析了天然橡胶、合成橡胶、炭黑、橡胶助剂等原材料的价格走势,以及海运费下降对轮胎出口的利好影响,认为中国轮胎企业竞争力不断增强,市场逐步回暖,龙头企业市占率有望提升。

重点数据跟踪

报告提供了7月份重点化工品价格涨跌幅数据,以及重点公司的盈利预测和投资评级,为投资者提供参考。

总结

本报告基于市场数据和行业分析,认为下半年化工行业整体景气度有望回暖,并看好钾肥、天然气、生物柴油、制冷剂和轮胎五个投资方向。报告推荐的投资组合和个股,为投资者提供了具体的投资建议。 然而,报告也提示了原材料价格波动、产品价格波动、项目进度不及预期、下游需求不及预期等风险。投资者需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用