中心思想

医药生物板块投资机遇分析

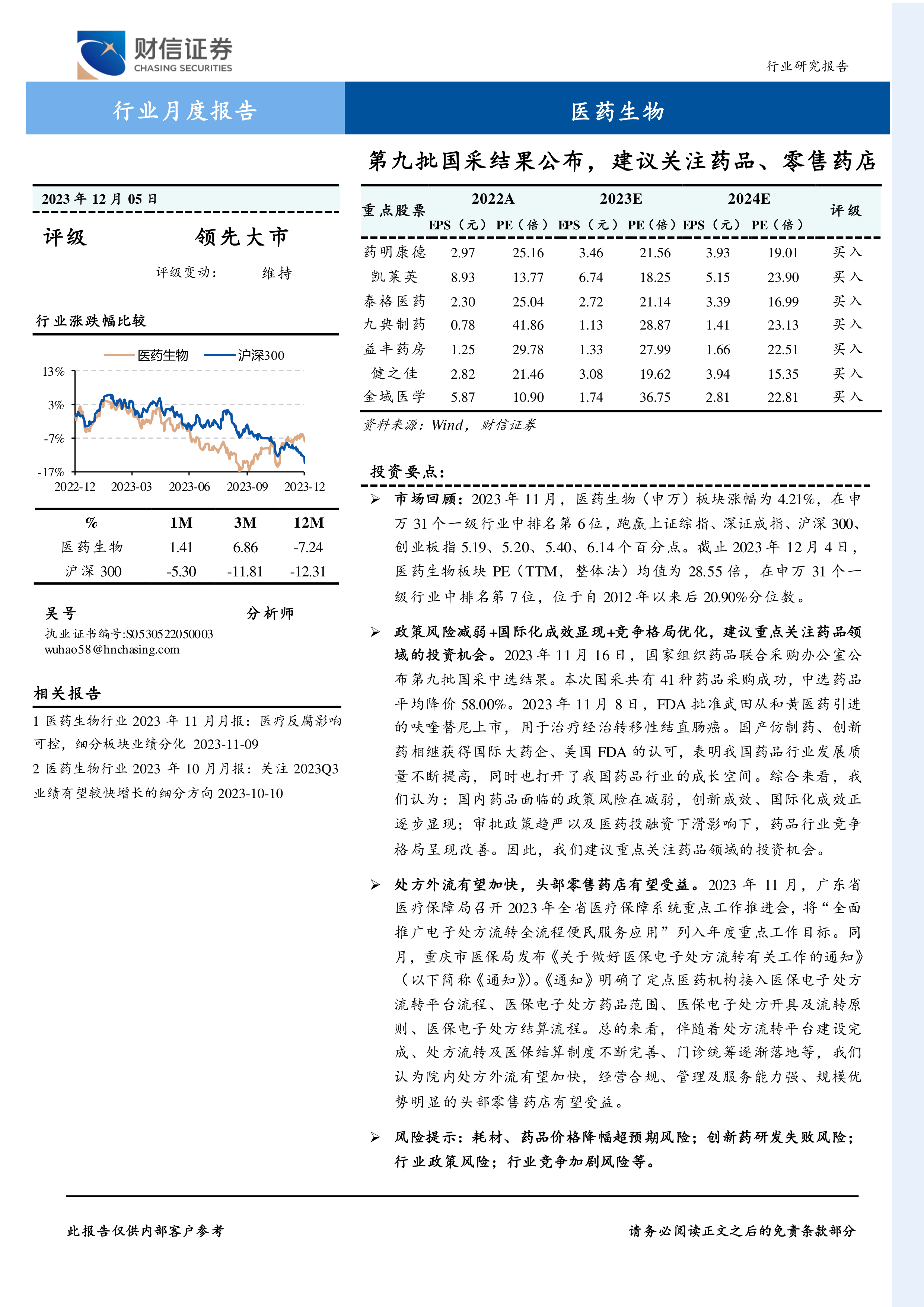

本报告深入分析了2023年11月医药生物行业的市场表现、估值水平、政策环境及行业动态,核心观点指出,尽管面临多重挑战,医药生物板块在政策风险减弱、国际化成效显现以及竞争格局优化的背景下,展现出显著的投资机会。2023年11月,医药生物(申万)板块涨幅达4.21%,在申万31个一级行业中排名第6位,跑赢主要股指,显示出较强的市场韧性。截至2023年12月4日,医药生物板块的PE(TTM,整体法)均值为28.55倍,在申万31个一级行业中排名第7位,且位于自2012年以来后20.90%分位数,表明行业估值处于历史低位,具备较高的投资吸引力。

政策利好与国际化趋势

报告强调,国内药品行业面临的政策风险正在减弱,创新成效和国际化成效逐步显现。第九批国家组织药品集中采购(国采)的成功实施,平均降价58.00%,使得药品集采常态化,大品种多数纳入集采范围,仿制药集采降价的边际影响趋于稳定。同时,国家医保局出台的《谈判药品续约规则》稳定了创新药价格预期。在国际化方面,国产仿制药和创新药相继获得国际大药企和美国FDA的认可,如百奥泰的托珠单抗类似药、君实生物的特瑞普利单抗以及和黄医药的呋喹替尼获批上市,这不仅提升了我国药品行业的发展质量,也为行业打开了广阔的成长空间。此外,随着处方流转平台建设的完善和医保结算制度的健全,院内处方外流有望加速,这将利好经营合规、管理及服务能力强、规模优势明显的头部零售药店。综合来看,报告建议重点关注医药生物板块的投资机会,并维持“领先大市”评级,具体关注创新药及其产业链、传统化药、零售药店、医疗服务、消费医疗、血制品、中药以及部分细分领域龙头企业。

主要内容

市场表现与估值分析

2023年11月医药生物板块表现突出

2023年11月,医药生物(申万)板块表现强劲,涨幅达到4.21%,在申万31个一级行业中位列第6名。这一表现显著跑赢了同期上证综指、深证成指、沪深300和创业板指,分别高出5.19、5.20、5.40和6.14个百分点,显示出医药生物板块在市场中的相对强势和韧性。从更长期的视角来看,2023年1月至11月,医药生物(申万)板块累计涨幅为8.16%,在申万31个一级行业中排名第12位,跑赢沪深300、创业板指、深证成指5.12、14.64、10.65个百分点,但略跑输上证综指-2.68个百分点。这表明尽管全年表现有所波动,但近期市场对医药生物行业的信心有所恢复。

行业估值处于历史低位,具备吸引力

截至2023年12月4日,医药生物板块的PE(TTM,整体法)均值为28.55倍,在申万31个一级行业中排名第7位。从历史估值水平来看,该板块PE位于自2012年以来后20.90%分位数,表明当前估值处于历史较低水平,为投资者提供了潜在的介入机会。此外,医药生物板块相对沪深300的溢价率为172.49%,相对全部A股(非银行)的溢价率为53.37%。从纵向比较来看,医药生物板块PE相对沪深300、全部A股(非银行)的溢价率分别位于自2012年以来后35.80%、48.20%的分位数,进一步印证了当前估值具备一定的吸引力。

子行业分化与个股表现

在子行业层面,2023年1月至11月,化学制药、中药、医药商业板块涨幅靠前,分别上涨27.41%、8.79%、6.96%。生物制品、医疗器械、医疗服务涨幅靠后,分别上涨6.72%、-2.14%、-11.06%。而在2023年11月单月,医药商业、生物制品、中药板块涨幅居前,分别上涨8.30%、5.94%、5.79%;医疗器械、化学制药、医疗服务涨幅靠后,分别上涨5.63%、3.72%、-2.39%。这表明在不同时间段内,医药生物子行业表现存在显著分化。个股方面,2023年11月,英诺特(48.12%)、粤万年青(43.73%)、新诺威(39.97%)等个股涨幅居前,而海特生物(-25.14%)、普利制药(-21.65%)、诺泰生物(-14.17%)等个股跌幅靠后。

政策驱动与创新成果

药品集采常态化与政策风险减弱

2023年11月16日,国家组织药品联合采购办公室公布了第九批国采中选结果,共有41种药品采购成功,平均降价58.00%。其中,治疗多发性骨髓瘤的来那度胺胶囊在专利到期后及时纳入集采,每粒价格从约200元降至15元,显著减轻了患者负担。本次集采中选结果将于2024年3月实施,执行周期为4年,预计每年可节约药费182亿元。自2018年以来,国家层面已开展9批药品带量采购,药品集采已呈现常态化趋势,大品种多数纳入集采范围,药品平均中选价格降幅趋于稳定,仿制药集采降价的边际影响正在减弱。对于创新药而言,国家医保局出台的《谈判药品续约规则》明确了覆盖创新药全生命周期的医保支付标准调整规则,稳定了创新药价格预期。这些政策的实施,使得国内仿制药和创新药面临的政策风险有所减弱。

国产药品国际化成效显著

国产仿制药和创新药的国际化成效正在逐步显现。2023年9月29日,Biogen从百奥泰引进的IL-6R抗体托珠单抗类似药获得FDA批准上市,成为首个FDA批准的国产抗体类似药。紧接着,2023年10月28日,君实生物与Coherus Biosciences合作的PD-1抗体特瑞普利单抗获得FDA批准上市,用于治疗复发性或转移性鼻咽癌。2023年11月8日,FDA批准武田从和黄医药引进的呋喹替尼上市,用于治疗经治转移性结直肠癌。这些成功案例表明,我国药品行业的发展质量不断提高,国产药品在国际市场上的竞争力日益增强,为我国药品行业打开了广阔的成长空间。

处方外流加速,利好头部零售药店

国家医保局在2023年1月发布的《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》中明确要求,各省份需在2023年12月31日前建立健全全省统一、高效运转、标准规范的处方流转机制,实现省域内“双通道”处方流转电子化。2023年11月,广东省医疗保障局将“全面推广电子处方流转全流程便民服务应用”列入年度重点工作目标。同月,重庆市医保局发布《关于做好医保电子处方流转有关工作的通知》,明确了定点医药机构接入医保电子处方流转平台流程、医保电子处方药品范围、医保电子处方开具及流转原则、医保电子处方结算流程,并强调确保接入工作在12月20日前总体完成。这些政策的推进,伴随着处方流转平台建设完成、处方流转及医保结算制度不断完善、门诊统筹逐渐落地等,有望加快院内处方外流,从而利好经营合规、管理及服务能力强、规模优势明显的头部零售药店。

重点公司动态与行业趋势

医药企业积极布局与研发进展

报告详细列举了2023年11月多家医药公司的重要动态,反映了行业在研发创新、市场拓展和公司治理方面的积极态势。

- 长春高新(000661.SZ):部分董事、监事、高级管理人员于11月27日增持公司股份,董事长马骥增持1.26万股,总经理姜云涛增持1.02万股,均价分别为154.05元/股和153.37元/股,此举基于对公司发展的良好态势及未来发展的充足信心,旨在强化市值管理意识,提振市场信心。

- 信立泰(002294.SZ):其子公司美国Salubris Biotherapeutics, Inc.的JK07(重组人神经调节蛋白1-抗HER3抗体融合蛋白注射液)获批在美国开展慢性心力衰竭(HFrEF和HFpEF适应症)的II期临床研究。JK07是公司自主研发、具有全球知识产权的NRG-1融合抗体药物,是心衰领域首个进入临床开发阶段的选择性ErbB4激动剂,其分子设计独特,解决了重组NRG-1蛋白疗法的局限性,具有半衰期长、安全性好的特点。美国Salubris Bio预计将于2024年上半年正式启动II期临床患者入组工作。

- 迪哲医药(688192.SH):拟与无锡市高发投资发展集团有限公司共同出资设立合资公司,公司出资7亿元人民币,持股87.50%,高发集团出资1亿元人民币,持股12.50%。合资公司将专注于化合物戈利昔替尼(golidocitinib)及化合物DZD8586在特应性皮炎、白癜风、慢性自发性荨麻疹和斑秃的局部治疗领域的研发、生产及销售。此举符合公司发展战略,旨在提升公司在自免领域的市场竞争力,并通过引入外部资金加速相关药物的研发和商业化进程。

- 东诚药业(002675.SH):控股子公司成都云克药业有限责任公司通过四川省药品监督管理局的GMP符合性检查,涉及体内放射性药品(小容量注射剂,锝[99Tc]亚甲基二膦酸盐注射液;冻干粉针剂,注射用亚锡亚甲基二膦酸盐)。这表明云克药业新厂区新车间的相关剂型生产线符合GMP要求,有利于提高核心产品云克注射液的生产能力。此外,东诚药业全资子公司烟台东诚核医疗健康产业集团有限公司与Eckert & Ziegler Radiopharma Projekte UG签署《合资协议》,双方各支付2000万欧元,共同增资入股齐康原医疗科技(常州)有限公司,并就225Ac(锕)、177Lu(镥)、68Ge(锗)和68Ga发生器等多种医用同位素的研发、生产、销售达成全面合作,旨在打造核医疗全产业链,保障公司未来诊疗一体化核素药物的核素供应需求。

- 华东医药(000963.SZ):全资子公司中美华东注册代理申报的注射用利纳西普(ARCALYST®,Rilonacept for Injection)用于治疗冷吡啉相关的周期性综合征(CAPS)的上市许可申请获得国家药品监督管理局(NMPA)受理。该产品为中美华东与美国Kiniksa Pharmaceuticals, Ltd.合作开发,中美华东拥有其在中国等24个亚太国家和地区的独家许可,截至目前公司在该项目研发投入约8700万元(含3个适应症)。

- 恒瑞医药(600276.SH):发布2023年员工持股计划(草案),参加对象不超过1178人,拟受让公司回购股份不超过1150万股,约占公司股本总额的0.18%,受让价格为23.85元/股。该计划设定了创新药销售收入、新分子实体IND获批数量、创新药申报并获得受理的NDA申请数量(包含新适应症)三项公司层面业绩考核指标,旨在激励员工,推动公司创新发展。

- 人福医药(600079.SH):控股子公司宜昌人福收到国家药品监督管理局核准签发的利伐沙班片的《药品注册证书》,根据米内网数据显示,2022年利伐沙班片在我国城市、县级及乡镇三大终端公立医院的销售额约为人民币19亿元。同时,宜昌人福的盐酸纳布啡注射液新增规格获得《药品补充申请批准通知书》,2022年度该产品在我国三大终端公立医院的销售额约为人民币8亿元。

投资建议与风险提示

报告建议重点关注医药生物板块的投资机会,维持“领先大市”评级。具体投资方向包括:

- 创新药及其产业链企业:产品研发能力强、管理执行能力强、销售推广及国际化能力强、供给格局优化的企业,如恒瑞医药、百济神州、迪哲医药、荣昌生物、贝达药业等创新药企业;以及药明康德、泰格医药、凯莱英、康龙化成、和元生物、诺思格、普蕊斯等CXO企业。

- 传统化药企业:药品集采影响逐步消除、创新成效逐步显现的企业,如恒瑞医药、华东医药、科伦药业、京新药业、信立泰、海思科等。

- 受益于消费需求恢复的企业:零售药店(益丰药房、大参林、老百姓、一心堂、健之佳)、医疗服务(国际医学、三星医疗、金域医学、爱尔眼科、通策医疗)、消费医疗(华东医药、长春高新)、血制品企业(天坛生物、博雅生物)。

- 中药企业:受政策鼓励、集采压力小,受益于中药审评速度加快、研发能力较强的中药创新企业(以岭药业、康缘药业);受益于医疗保健消费升级、品牌价值高、渠道拓展广、自主定价能力强、管理能力优秀的中药消费品企业(片仔癀、同仁堂、华润三九、太极集团)。

- 部分细分领域龙头企业:如凝胶贴膏制剂龙头九典制药;模式动物龙头南模生物、药康生物等。

同时,报告也提示了多项风险,包括耗材、药品价格降幅超预期风险;创新药研发失败风险;行业政策风险;以及行业竞争加剧风险等。

总结

本报告对2023年11月医药生物行业进行了全面而深入的分析,指出该板块在当月表现优异,跑赢大盘,且当前估值处于历史低位,具备显著的投资吸引力。政策层面,国家药品集采已趋于常态化,降价影响边际减弱,同时创新药价格预期趋于稳定,政策风险有所缓解。在国际化方面,国产创新药和仿制药在海外市场取得突破,获得FDA批准,为行业打开了新的成长空间。此外,随着电子处方流转机制的完善和门诊统筹的落地,院内处方外流有望加速,利好头部零售药店。报告建议投资者重点关注创新药及其产业链、传统化药、受益于消费需求恢复的零售药店、医疗服务、消费医疗、血制品企业,以及受政策鼓励的中药企业和部分细分领域龙头企业。尽管行业前景乐观,但仍需警惕耗材、药品价格降幅超预期、创新药研发失败、行业政策变动及竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用