市场表现:

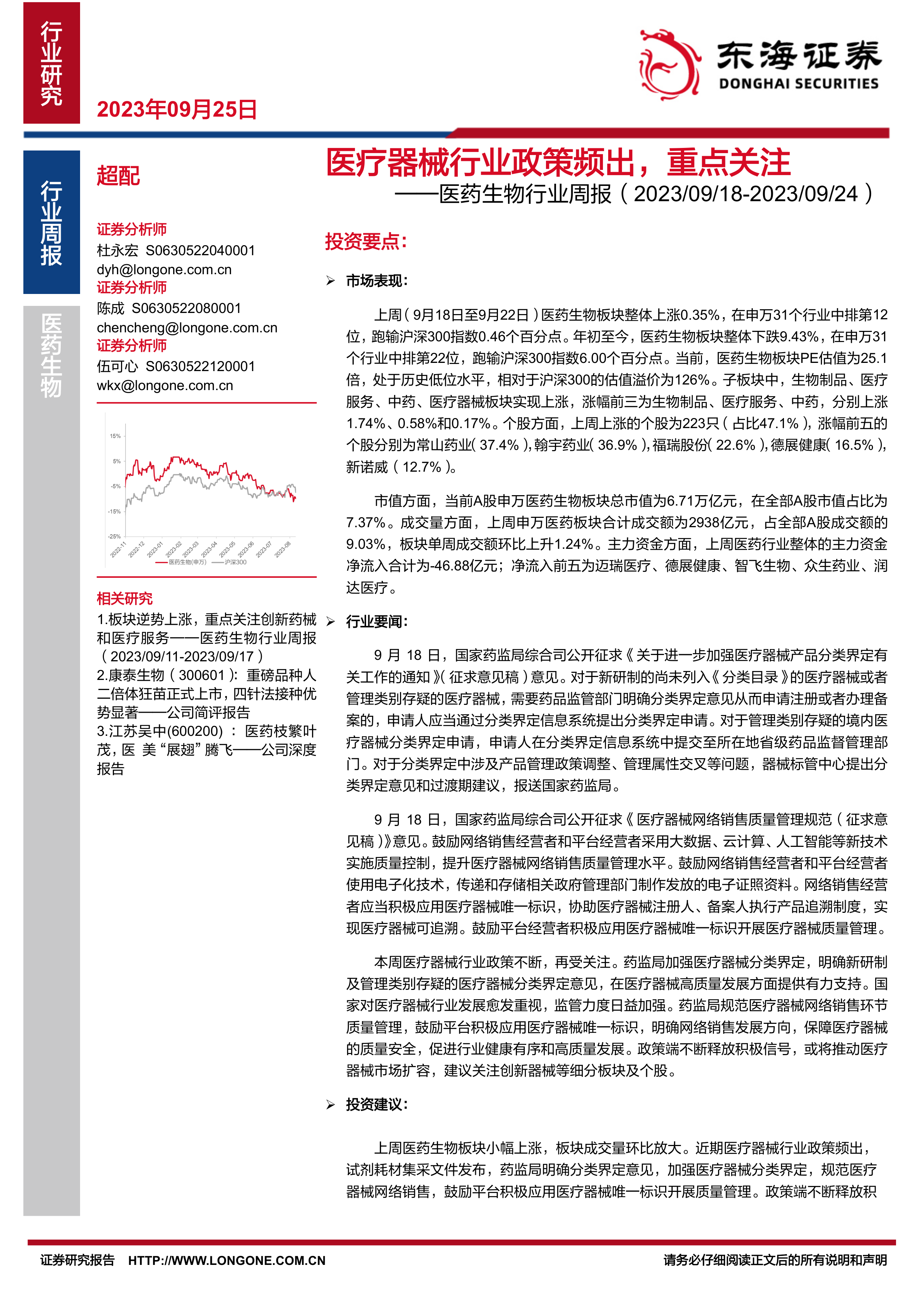

上周(9月18日至9月22日)医药生物板块整体上涨0.35%,在申万31个行业中排第12位,跑输沪深300指数0.46个百分点。年初至今,医药生物板块整体下跌9.43%,在申万31个行业中排第22位,跑输沪深300指数6.00个百分点。当前,医药生物板块PE估值为25.1倍,处于历史低位水平,相对于沪深300的估值溢价为126%。子板块中,生物制品、医疗服务、中药、医疗器械板块实现上涨,涨幅前三为生物制品、医疗服务、中药,分别上涨1.74%、0.58%和0.17%。个股方面,上周上涨的个股为223只(占比47.1%),涨幅前五的个股分别为常山药业(37.4%),翰宇药业(36.9%),福瑞股份(22.6%),德展健康(16.5%),新诺威(12.7%)。

市值方面,当前A股申万医药生物板块总市值为6.71万亿元,在全部A股市值占比为7.37%。成交量方面,上周申万医药板块合计成交额为2938亿元,占全部A股成交额的9.03%,板块单周成交额环比上升1.24%。主力资金方面,上周医药行业整体的主力资金净流入合计为-46.88亿元;净流入前五为迈瑞医疗、德展健康、智飞生物、众生药业、润达医疗。

行业要闻:

9月18日,国家药监局综合司公开征求《关于进一步加强医疗器械产品分类界定有关工作的通知》(征求意见稿)意见。对于新研制的尚未列入《分类目录》的医疗器械或者管理类别存疑的医疗器械,需要药品监管部门明确分类界定意见从而申请注册或者办理备案的,申请人应当通过分类界定信息系统提出分类界定申请。对于管理类别存疑的境内医疗器械分类界定申请,申请人在分类界定信息系统中提交至所在地省级药品监督管理部门。对于分类界定中涉及产品管理政策调整、管理属性交叉等问题,器械标管中心提出分类界定意见和过渡期建议,报送国家药监局。

9月18日,国家药监局综合司公开征求《医疗器械网络销售质量管理规范(征求意见稿)》意见。鼓励网络销售经营者和平台经营者采用大数据、云计算、人工智能等新技术实施质量控制,提升医疗器械网络销售质量管理水平。鼓励网络销售经营者和平台经营者使用电子化技术,传递和存储相关政府管理部门制作发放的电子证照资料。网络销售经营者应当积极应用医疗器械唯一标识,协助医疗器械注册人、备案人执行产品追溯制度,实现医疗器械可追溯。鼓励平台经营者积极应用医疗器械唯一标识开展医疗器械质量管理。

本周医疗器械行业政策不断,再受关注。药监局加强医疗器械分类界定,明确新研制及管理类别存疑的医疗器械分类界定意见,在医疗器械高质量发展方面提供有力支持。国家对医疗器械行业发展愈发重视,监管力度日益加强。药监局规范医疗器械网络销售环节质量管理,鼓励平台积极应用医疗器械唯一标识,明确网络销售发展方向,保障医疗器械的质量安全,促进行业健康有序和高质量发展。政策端不断释放积极信号,或将推动医疗器械市场扩容,建议关注创新器械等细分板块及个股。

投资建议:

上周医药生物板块小幅上涨,板块成交量环比放大。近期医疗器械行业政策频出,试剂耗材集采文件发布,药监局明确分类界定意见,加强医疗器械分类界定,规范医疗器械网络销售,鼓励平台积极应用医疗器械唯一标识开展质量管理。政策端不断释放积极信号,或将推动医疗器械市场快速发展,重点关注产品性能优越、产品梯队丰富的国产医疗器械细分龙头公司。当前医药生物板块估值仍处于多重底部,投资价值显著,建议关注特色器械、创新药、服务外包、民营医院、连锁药店、二类疫苗等细分板块及个股。

个股推荐组合:微电生理-U、贝达药业、诺泰生物、康泰生物、华厦眼科、百诚医药、老百姓;

个股关注组合:安杰思、诺泰生物、百普赛斯、康龙化成、羚锐制药、国际医学、开立医疗等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用