中心思想

本报告的核心观点是:医药行业本周表现强于大市,但年初至今整体表现落后于大盘。三季度业绩持续分化,医疗服务和医疗器械板块表现较好,而部分公司业绩下滑。国家政策方面,患者安全专项行动方案和第九批国家组织药品集中采购的启动对医疗器械和药品市场产生影响。减重产业链成为本周投资热点,建议投资者结合业绩和估值进行布局。

医药行业周度表现强劲,但年初至今表现平平

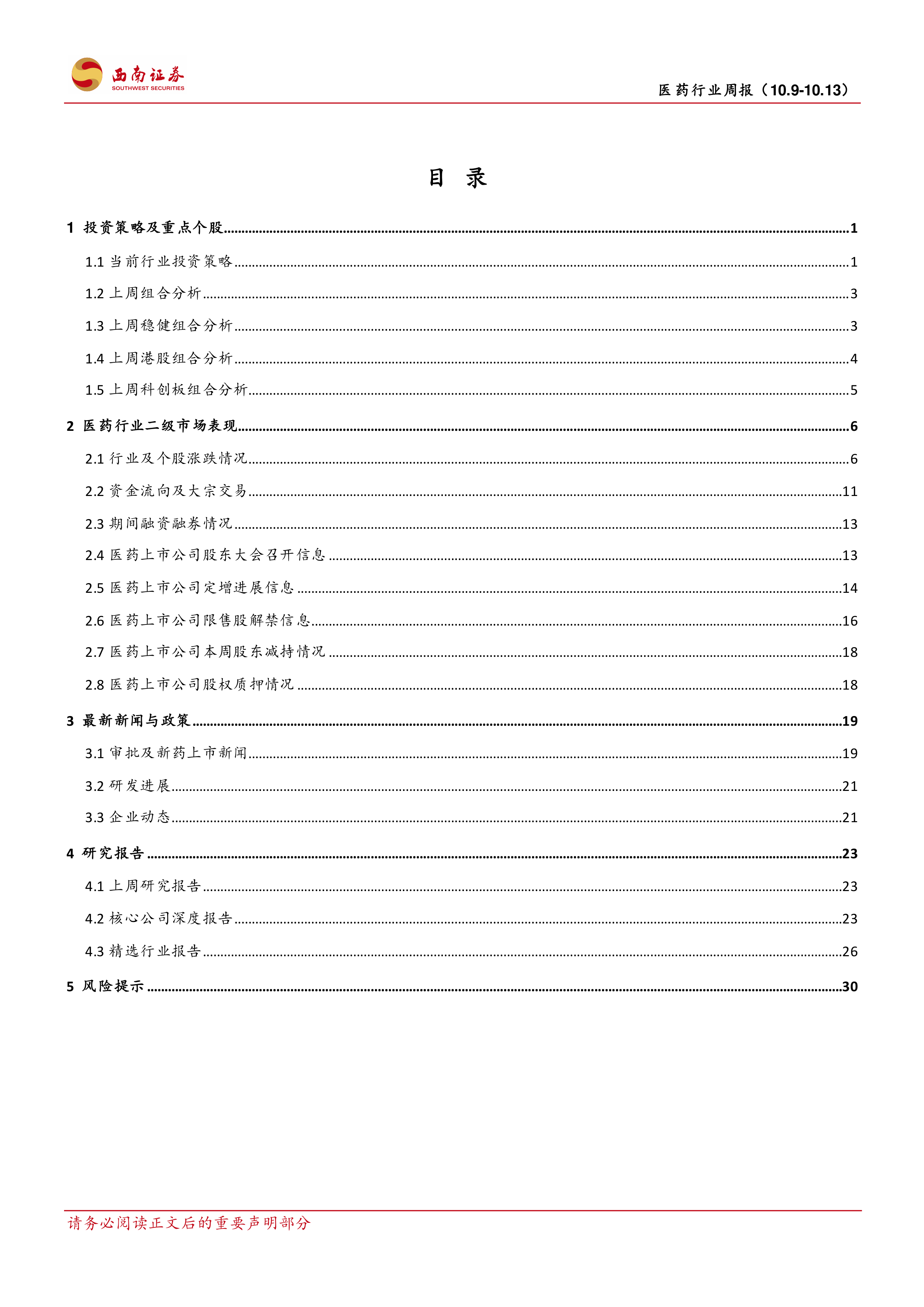

本周医药生物指数上涨2.00%,跑赢沪深300指数2.71个百分点,排名行业涨跌幅第三。然而,自2023年初以来,医药行业下跌5.19%,跑赢沪深300指数仅0.19个百分点,排名行业涨跌幅第18位。这表明医药行业短期内表现强劲,但长期表现相对平淡。

三季度业绩分化显著,减重产业链成投资焦点

报告对69家医药上市公司2023年三季度业绩进行预测,结果显示业绩持续分化:12家公司预期Q3业绩增速超过50%,10家公司增速在30%-50%之间,15家公司增速在15%-30%之间,22家公司增速在0%-15%之间,还有10家公司业绩同比下滑。医疗服务和医疗器械板块业绩表现相对较好。此外,国家政策的出台,例如患者安全专项行动方案和第九批国家组织药品集中采购,也对市场产生影响,减重产业链成为本周投资热点。

主要内容

行业二级市场表现分析

本报告详细分析了医药行业二级市场表现,包括行业及个股涨跌情况、资金流向及大宗交易、融资融券情况、股东大会召开信息、定增进展信息、限售股解禁信息、股东减持情况以及股权质押情况等多个方面。数据显示,本周医药行业A股股票涨跌幅分化明显,部分个股涨幅较大,部分个股跌幅也较大。资金流向方面,南向资金净买入,北向资金净卖出。大宗交易方面,部分公司成交金额较大。融资融券方面,部分公司融资买入额和融券卖出额均较高。此外,报告还提供了未来三个月内医药上市公司股东大会召开信息、定增进展信息、限售股解禁信息等,为投资者提供参考。

最新新闻与政策解读

本报告总结了本周医药行业重要的新闻和政策,包括新药上市、研发进展和企业动态等方面。新药上市方面,多家公司的新药获得批准或进入临床试验阶段,涵盖多个治疗领域。研发进展方面,多家公司在研产品取得进展,例如临床试验获批等。企业动态方面,多家公司发生股东减持、收购兼并等事件。国家政策方面,患者安全专项行动方案的发布对医疗器械市场产生积极影响,第九批国家组织药品集中采购的启动则对药品市场产生影响。

投资策略及重点个股推荐

报告提出了当前的行业投资策略,并推荐了本周组合、科创板组合、稳健组合和港股组合,每个组合都包含多家公司,并对每家公司的股价、归母净利润同比增速、EPS和PE等关键指标进行了预测和分析,并给出了相应的投资评级(买入、持有等)。报告还对每个组合的收益进行了简评,并分析了组合中个股的表现。

总结

本报告对医药行业本周的市场表现、三季度业绩预测、国家政策以及投资策略进行了全面的分析。数据显示,医药行业本周表现强于大市,但年初至今整体表现落后于大盘。三季度业绩持续分化,医疗服务和医疗器械板块表现较好。国家政策方面,患者安全专项行动方案和第九批国家组织药品集中采购的启动对医疗器械和药品市场产生影响。减重产业链成为本周投资热点,建议投资者结合业绩和估值进行布局。报告还提供了多个组合的投资建议,以及对组合中个股的详细分析,为投资者提供参考。 需要注意的是,报告中提供的预测和投资建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用