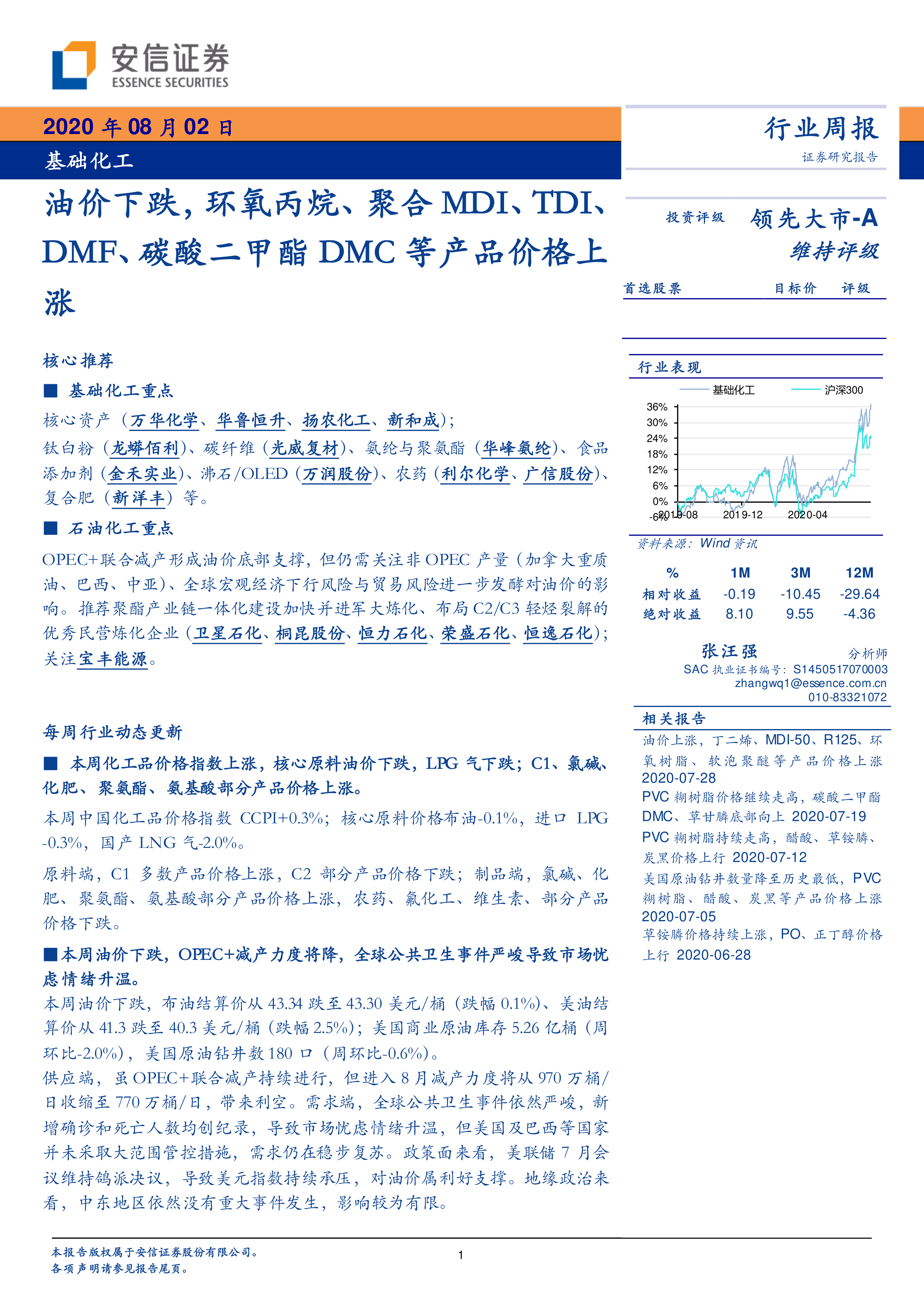

基础化工重点

核心资产( 万华化学、 华鲁恒升、 扬农化工、 新和成);

钛白粉( 龙蟒佰利)、碳纤维( 光威复材)、氨纶与聚氨酯( 华峰氨纶)、食品添加剂( 金禾实业)、沸石/OLED( 万润股份)、 农药( 利尔化学、 广信股份)、复合肥( 新洋丰) 等。

石油化工重点

OPEC+联合减产形成油价底部支撑, 但仍需关注非 OPEC 产量(加拿大重质油、巴西、中亚)、 全球宏观经济下行风险与贸易风险进一步发酵对油价的影响。 推荐聚酯产业链一体化建设加快并进军大炼化、布局 C2/C3 轻烃裂解的优秀民营炼化企业( 卫星石化、 桐昆股份、 恒力石化、 荣盛石化、 恒逸石化);关注宝丰能源。

每周行业动态更新

本周化工品价格指数上涨, 核心原料油价下跌, LPG 气下跌; C1、 氯碱、化肥、聚氨酯、氨基酸部分产品价格上涨。

本周中国化工品价格指数 CCPI+0.3%; 核心原料价格布油-0.1%, 进口 LPG-0.3%,国产 LNG 气-2.0%。

原料端, C1 多数产品价格上涨, C2 部分产品价格下跌;制品端, 氯碱、化肥、聚氨酯、 氨基酸部分产品价格上涨, 农药、 氟化工、维生素、 部分产品价格下跌。

本周油价下跌, OPEC+减产力度将降, 全球公共卫生事件严峻导致市场忧虑情绪升温。

本周油价下跌,布油结算价从 43.34 跌至 43.30 美元/桶( 跌幅 0.1%)、美油结算价从 41.3 跌至 40.3 美元/桶( 跌幅 2.5%);美国商业原油库存 5.26 亿桶( 周环比-2.0%),美国原油钻井数 180 口(周环比-0.6%)。

供应端,虽 OPEC+联合减产持续进行,但进入 8 月减产力度将从 970 万桶/日收缩至 770 万桶/日,带来利空。需求端,全球公共卫生事件依然严峻,新增确诊和死亡人数均创纪录, 导致市场忧虑情绪升温,但美国及巴西等国家并未采取大范围管控措施,需求仍在稳步复苏。政策面来看,美联储 7 月会议维持鸽派决议,导致美元指数持续承压,对油价属利好支撑。地缘政治来看,中东地区依然没有重大事件发生,影响较为有限。

重点化工品观点更新:

化工品价格涨跌幅: 本周价格涨幅靠前的重要产品为丁二烯(韩国 FOB)+20%、 聚合 MDI(华东)+14%、 液氨+13%、 尿素(大颗粒,美国海湾)+8%、 碳酸二甲酯 DMC+7%、TDI+7%、 环氧丙烷+7%、 NPG+7%、 DMF+6%、 丙烯腈+6%、 软泡聚醚+6%等。 本周价格跌幅靠前的重要产品为丙酮-15%、维生素(维生素 H -15%、维生素 B5 -12%、维生素 B9 -7%、维生素 C -5%等)、百菌清-10%、 三环唑-6%、二甲醚-5%、 丙烯酰胺-5%等。

下游刚需,供给端降负给予环氧丙烷价格支撑。

本周环氧丙烷涨 7.0%至 11450 元/吨。需求端,中下游企业按需补仓;供给端,国内部分工厂降负, 装置负荷尚未提满, 叠加进口货源到港数量不多,产生供应端利好。

下游旺季即将到来, 供应紧张预期叠加万华装置检修推高聚合 MDI 价格。

本周聚合 MDI 涨 14.4%至 13500 元/吨。需求端, 硬泡下游传统需求旺季即将到来, 需求预期形成价格利好。 供给端, 从上周开始国外欧洲德国科思创装置因不可抗力提前进入检修阶段, 形成国内供应紧张预期; 装置方面, 万华烟台装置目前停车检修;宁波万华装置目前只有一条线在运行; 8 月份万华整体聚合 MDI 两折供应; 万华匈牙利宝思德公司 8 月 8 日起装置停车检修。

需求向好, 万华检修降低周产量, TDI 价格上升。

本周 TDI 涨 7.2%至 11150 元/吨。 需求端, 下游海绵工厂出口订单有增, 固化剂市场缓慢跟进,跑道、弹性体市场稳中有增,对 TDI 价格形成需求利好;供给端, 伴随烟台万华 30 万吨装置进入检修周期, TDI 周产量降至 1.9 万吨,周开工率 61%;出口方面, 上周末巴斯夫位于美国年产 16 万吨/年 TDI 装置发生不可抗力,给予出口端支撑。

下游刚需,供给端货源低供给予 DMF 价格支撑。

本周 DMF 涨 5.7%至 5780 元/吨。需求端, 下游刚需放量缓慢跟进;供给端,安阳九天装置保持正常生产,但主要积攒库存为主,出货量偏少, 此外 8 月有检修计划, 陕西兴化装置维持半负荷运行,给予 DMF 价格支撑。

环丙给予成本支撑, 叠加下游需求改善及开工下滑,碳酸二甲酯 DMC 价格上升。

本周碳酸二甲酯 DMC 涨 7.4%至 5800 元/吨。 成本端,本周环氧丙烷涨 7.0%至 11450 元/吨,给予成本支撑; 需求端, 电解液方面,电解液溶剂进入传统旺季,需求有所改善, 聚碳酸酯方面刚需跟进;供给端, 浙铁大风装置 19 日起停车, 铜陵金泰装置降负荷运行, 开工率略有下滑给予利好。

下游开工维持高位,液氨价格上升。

本周液氨涨 12.8%至 2425 元/吨。需求端, 华东、华中下游整体开工仍尚可,贵州下游开工提升,己内酰胺市场整体开工保持在八成偏上, 对市场有所提振;供给端, 水富云天化装置 7 月 27 日检修,给予一定供给利好。

风险提示: 原料价格波动、下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用