中心思想

本报告的核心观点是:基于2020年11月1日的数据,原油价格回调,DMF、聚氨酯及有机硅价格上行,化工行业整体评级为中性。报告重点关注了化纤、农化、聚氨酯等子行业,并推荐了部分个股,例如三友化工、扬农化工、硅宝科技、新宙邦、万润股份、万华化学和华鲁恒升等。 报告同时分析了宏观经济环境对化工行业的影响,以及部分化工产品的价格波动情况。

国内外宏观经济环境对化工行业的影响

疫情导致国外订单回流国内,刺激了纺织服装需求的明显回升,进而带动化纤、染料等产品价格上涨。 全球疫情冲击下的不稳定国际贸易、环境和公共卫生因素,给中国粮食系统带来新的压力,供应链体系受到干扰,提升粮食系统抗风险能力成为关键,农药作为农业生产资料,其重要性日益凸显。

化工产品价格波动分析

报告详细跟踪了165个化工产品的价格变化,其中68个上涨,39个持平,58个下跌。涨幅居前的产品包括DMF、液氯、乙丙橡胶、苯酐、盐酸、EVA、聚合MDI、PA66、有机硅DMC和BDO等;跌幅居前的产品包括2%生物素、维生素VA、丙烯酸、环氧丙烷、高含氢硅油、碳酸二甲酯等。 报告还对化纤(粘胶、氨纶、涤纶、腈纶)、农化(化肥、农药)、聚氨酯、氯碱、橡胶、钛白粉、制冷剂以及有机硅等多个子行业的关键产品价格进行了详细的监测和分析,并提供了相应的图表数据支持。

主要内容

本报告按照以下目录结构展开,对化工行业进行了全面的分析:

1. 板块及个股行情

1.1 板块表现

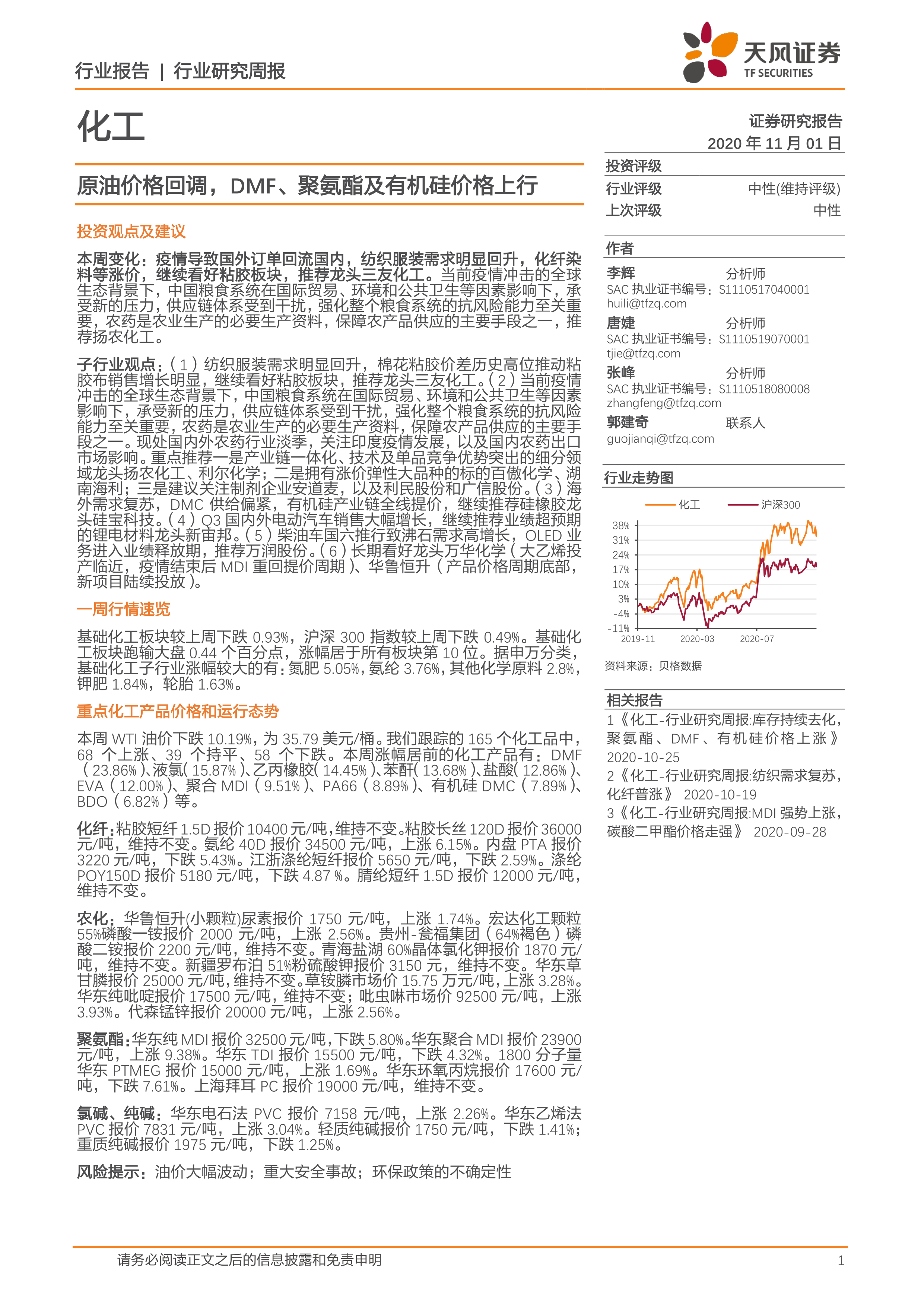

基础化工板块较上周下跌0.93%,跑输沪深300指数0.44个百分点,涨幅位于所有板块第10位。申万分类下,涨幅较大的子行业包括氮肥、氨纶、其他化学原料和钾肥等。报告提供了相应的图表数据,直观地展现了A股各行业及基础化工各子行业的涨跌幅情况。

1.2 个股行情

报告列出了本周基础化工板块涨幅和跌幅居前的十只个股,并分别以表格形式呈现了它们的股价、周涨幅、月涨幅、季涨幅和年涨幅数据,方便投资者进行对比分析。

1.3 板块估值

报告分析了基础化工板块的市净率(PB)和市盈率(PE),并与全部A股的估值指标进行了对比,通过图表展示了其走势,为投资者提供估值参考。

2. 重点化工产品价格监测

本节详细分析了多个重点化工产品的价格变化,包括化纤、农化、聚氨酯及塑料、纯碱、氯碱、橡胶、钛白粉、制冷剂以及有机硅等子行业,并提供了详细的表格数据,展现了各个产品的周涨跌幅、月涨跌幅以及与20年初相比的涨跌幅。 图表数据直观地展现了价格波动趋势。

3. 行业重点新闻

本节报道了兰州新区化工园区总体发展规划通过评审的消息,该规划总投资1500亿元,旨在五年内建成西部地区重要的化工产业基地,对未来化工行业发展具有重要意义。

4. 投资观点及建议

本节总结了报告的主要投资观点和建议,包括:继续看好粘胶板块,推荐三友化工;推荐扬农化工,并重点推荐了扬农化工、利尔化学、百傲化学、湖南海利、安道麦、利民股份和广信股份等农化企业;继续推荐硅宝科技、新宙邦和万润股份;长期看好万华化学和华鲁恒升。 同时,报告也指出了油价大幅波动、重大安全事故和环保政策不确定性等潜在风险。

总结

本报告基于2020年11月1日的数据,对化工行业进行了全面的市场分析,涵盖了宏观经济环境、化工产品价格波动、重点子行业表现以及投资建议等方面。报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。 然而,报告也明确指出了一些潜在的风险因素,投资者需谨慎决策。 报告中提供的个股推荐仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用