市场表现:

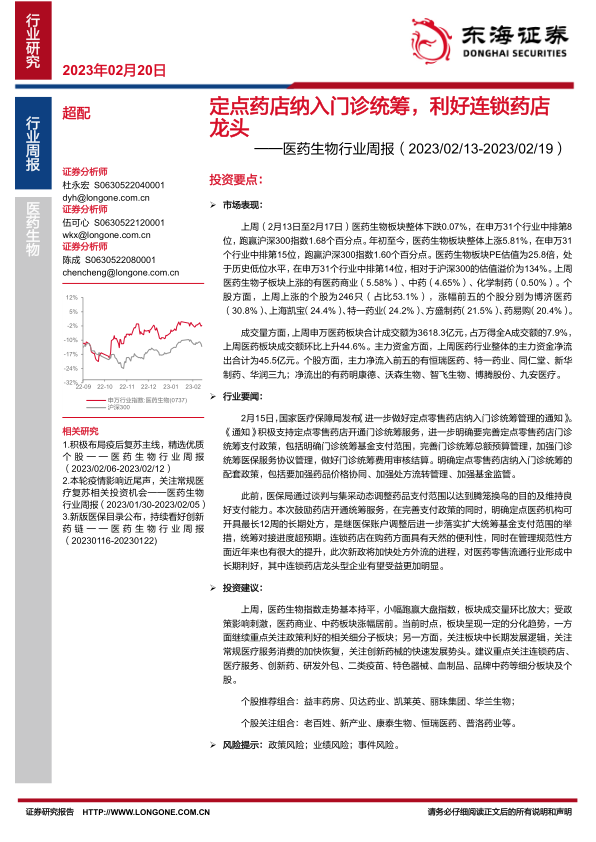

上周(2月13日至2月17日)医药生物板块整体下跌0.07%,在申万31个行业中排第8位,跑赢沪深300指数1.68个百分点。年初至今,医药生物板块整体上涨5.81%,在申万31个行业中排第15位,跑赢沪深300指数1.60个百分点。医药生物板块PE估值为25.8倍,处于历史低位水平,在申万31个行业中排第14位,相对于沪深300的估值溢价为134%。上周医药生物子板块上涨的有医药商业(5.58%)、中药(4.65%)、化学制药(0.50%)。个股方面,上周上涨的个股为246只(占比53.1%),涨幅前五的个股分别为博济医药(30.8%)、上海凯宝(24.4%)、特一药业(24.2%)、方盛制药(21.5%)、药易购(20.4%)。成交量方面,上周申万医药板块合计成交额为3618.3亿元,占万得全A成交额的7.9%,上周医药板块成交额环比上升44.6%。主力资金方面,上周医药行业整体的主力资金净流出合计为45.5亿元。个股方面,主力净流入前五的有恒瑞医药、特一药业、同仁堂、新华制药、华润三九;净流出的有药明康德、沃森生物、智飞生物、博腾股份、九安医疗。

行业要闻:

2月15日,国家医疗保障局发布《进一步做好定点零售药店纳入门诊统筹管理的通知》。《通知》积极支持定点零售药店开通门诊统筹服务,进一步明确要完善定点零售药店门诊统筹支付政策,包括明确门诊统筹基金支付范围,完善门诊统筹总额预算管理,加强门诊统筹医保服务协议管理,做好门诊统筹费用审核结算。明确定点零售药店纳入门诊统筹的配套政策,包括要加强药品价格协同、加强处方流转管理、加强基金监管。

此前,医保局通过谈判与集采动态调整药品支付范围以达到腾笼换鸟的目的及维持良好支付能力。本次鼓励药店开通统筹服务,在完善支付政策的同时,明确定点医药机构可开具最长12周的长期处方,是继医保账户调整后进一步落实扩大统筹基金支付范围的举措,统筹对接进度超预期。连锁药店在购药方面具有天然的便利性,同时在管理规范性方面近年来也有很大的提升,此次新政将加快处方外流的进程,对医药零售流通行业形成中长期利好,其中连锁药店龙头型企业有望受益更加明显。

投资建议:

上周,医药生物指数走势基本持平,小幅跑赢大盘指数,板块成交量环比放大;受政策影响刺激,医药商业、中药板块涨幅居前。当前时点,板块呈现一定的分化趋势,一方面继续重点关注政策利好的相关细分子板块;另一方面,关注板块中长期发展逻辑,关注常规医疗服务消费的加快恢复,关注创新药械的快速发展势头。建议重点关注连锁药店、医疗服务、创新药、研发外包、二类疫苗、特色器械、血制品、品牌中药等细分板块及个股。

个股推荐组合:益丰药房、贝达药业、凯莱英、丽珠集团、华兰生物;

个股关注组合:老百姓、新产业、康泰生物、恒瑞医药、普洛药业等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用