中心思想

本报告的核心观点是:涤纶长丝市场在节后出现量价齐升,短期内价格大幅上涨,主要受房地产竣工面积增长、拉尼娜现象导致的冬季服装需求增加以及印度纺织订单转移等因素驱动。然而,2020-2021年新增产能持续投放,预计明年下半年将面临供需拐点。因此,建议关注龙头企业,并密切关注市场供需变化。

短期利好:涤纶长丝价格上涨及驱动因素

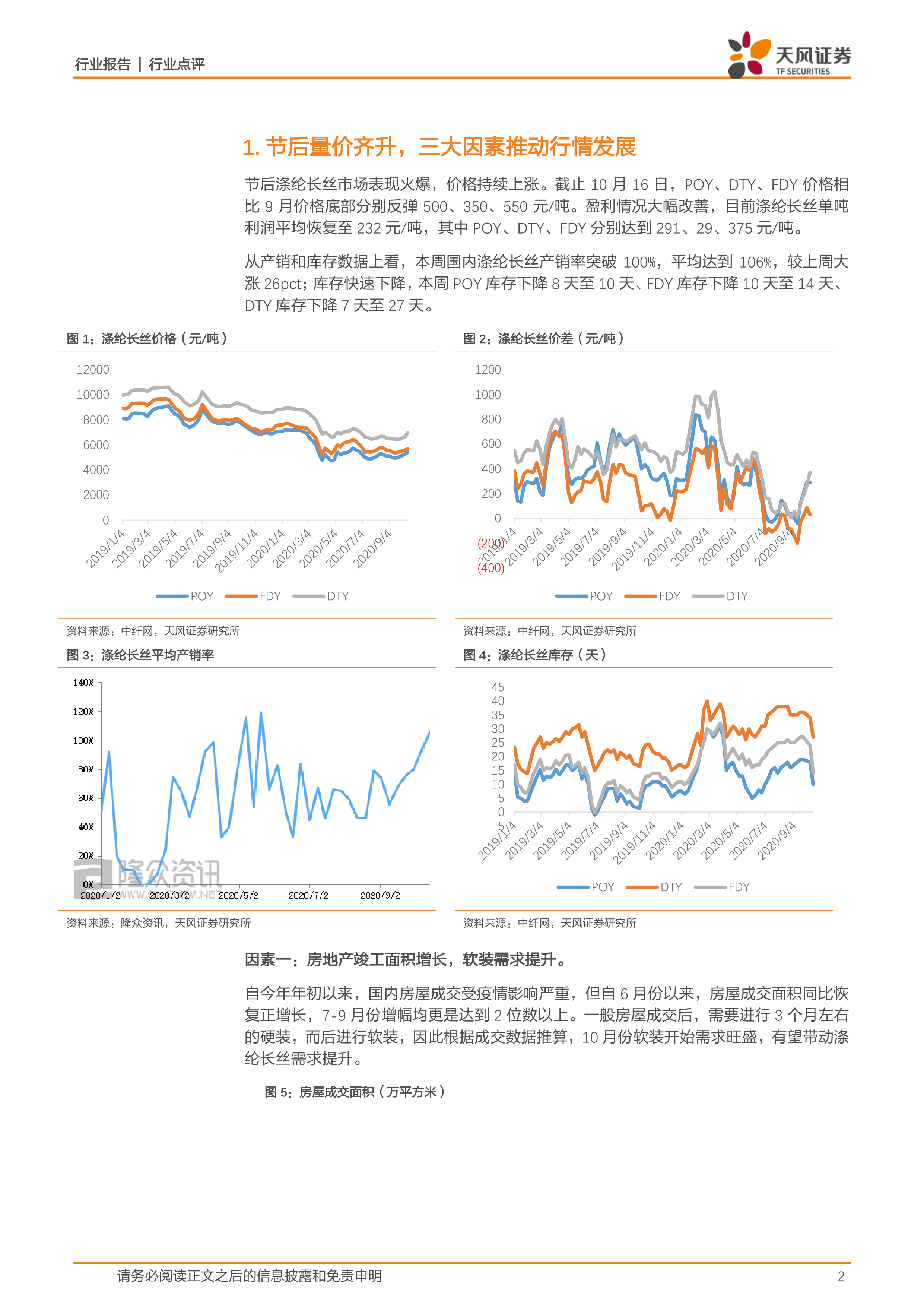

涤纶长丝市场在节后呈现出量价齐升的态势,价格大幅上涨。POY、DTY、FDY价格分别较9月底上涨500、350、550元/吨,单吨利润平均恢复至232元/吨。产销率突破100%,达到106%,库存也快速下降。 这主要由以下三个因素驱动:

- 房地产竣工面积增长带动软装需求提升: 6月份以来,房屋成交面积同比恢复正增长,7-9月份增幅均超过两位数。这将导致10月份软装需求旺盛,进而带动涤纶长丝需求。

- 拉尼娜现象导致冬季服装需求增加: 预计今年冬季将出现弱到中等强度的拉尼娜事件,导致寒冬来临,下游企业大量布局冬季服装,进一步刺激涤纶长丝需求。以波司登为例,其10月1日至6日的销售额同比增长574%。

- 印度纺织订单转移至国内,加速下游库存消化: 印度纺织行业受疫情重创,大量订单转移至中国,导致贸易商和下游市场集中补货,加速了库存消化。盛泽坯布库存已从9月底下降3天,达到41天。

长期展望:供需拐点与投资建议

尽管短期内市场利好,但本报告也指出了潜在的长期风险:

- 新增产能持续投放: 2020年和2021年涤纶长丝新增产能分别为409万吨和267万吨,年均增长率达7-8%,此后新增产能将相对减少。

- 下游库存周期变化: 虽然下游库存周期可能在今年下半年进入主动加库存阶段,但受疫情影响,可能推迟到明年下半年才重新进入补库周期。

综合以上分析,明年下半年涤纶长丝市场可能出现供需拐点。因此,报告建议关注龙头企业,推荐桐昆股份、荣盛石化、恒力石化、恒逸石化,并关注东方盛虹、新凤鸣。

主要内容

本报告主要分为三个部分:

节后量价齐升,三大因素推动行情发展

本节详细分析了涤纶长丝市场节后量价齐升的现象,并从房地产竣工面积增长、拉尼娜现象和印度纺织订单转移三个方面深入探讨了其背后的驱动因素。报告提供了大量的图表数据,直观地展现了价格波动、产销率、库存变化以及相关行业数据(如房屋成交面积、波司登销售数据、盛泽坯布库存和织机开机率等),有力地支撑了其分析结论。

明年或是涤纶长丝供需拐点

本节对涤纶长丝市场的未来走势进行了预测。通过分析涤纶长丝的表观消费量和产能情况,指出2020-2021年新增产能持续投放,预计明年下半年将面临供需拐点。报告还预测了需求端下游库存周期的变化,为投资决策提供了重要的参考依据。

投资建议

本节根据对市场走势的分析,提出了具体的投资建议,推荐了多家龙头企业,并提示了潜在的风险因素,例如涤纶涨价不达预期、下游需求增长不达预期以及油价波动等。

总结

本报告对涤纶长丝市场进行了深入的分析,指出节后市场量价齐升,主要受房地产、拉尼娜和印度订单转移等因素驱动。然而,持续投放的新增产能和下游库存周期变化,预示着明年下半年可能出现供需拐点。报告建议投资者关注龙头企业,并密切关注市场供需变化,谨慎投资。 报告中提供的图表数据和详细分析,为投资者提供了全面的市场信息和专业的投资建议。 但投资者仍需独立评估风险,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用