中心思想

本报告的核心观点是:近期中国房地产市场政策边际改善,利好政策频出,有望逐步解决房地产存量房库存偏高、部分在建已售商品住房项目面临交付困难等问题。 地产景气度未来有望逐步修复,进而带动地产链化工品价格上涨,景气度上行。报告建议关注受益于地产复苏的化工企业。

地产政策利好及市场预期改善

国家层面出台了一系列利好房地产市场的政策,包括设立3000亿元保障性住房再贷款、调整首套房和二套房商业房贷最低首付比例、取消全国层面个人住房贷款利率政策下限以及下调住房公积金贷款利率等。这些政策旨在缓解房地产市场压力,促进房地产市场健康发展,预期将有效推动保交楼工作,逐步消化存量房产,改善市场预期。

地产链化工品投资机会

由于房地产产业链与化工品密切相关,房地产市场的复苏将直接影响上游部分化工品的需求。报告分析了聚合MDI、钛白粉、纯碱、PVC、PVA和有机硅胶等多种地产链化工品,指出这些产品价格目前处于底部,随着地产政策的利好和市场预期的改善,其价格和景气度有望上行,为投资者提供投资机会。

主要内容

地产链行业点评:政策利好与市场复苏预期

本报告对房地产行业进行了点评,指出近期房地产市场政策边际改善,一系列利好政策的出台旨在解决房地产市场存在的诸多问题,例如高库存和保交楼问题。 报告认为,随着这些政策的逐步落地实施,房地产市场的景气度有望逐步修复。

地产链化工品价格底部与景气度上行预期

报告详细分析了多个地产链相关的化工产品,包括聚合MDI、钛白粉、纯碱、PVC、PVA和有机硅胶等。 分析指出,这些产品目前价格普遍处于底部,且在供需关系、成本端等方面存在利好因素。 报告认为,随着房地产市场复苏,这些化工产品需求有望回升,价格和景气度将随之提升。

聚合MDI市场分析

聚合MDI在地产链中的应用占比约为20%,主要用于板材及喷涂等领域。报告指出,MDI行业供给稳定,CR5集中度高,受地产复苏的弹性空间较大。

钛白粉市场分析

钛白粉在地产链中的应用占比为24%,主要用于涂料领域。报告认为,在海外企业产能缩减的背景下,钛白粉出口景气度较好,氯化法钛白粉具备成本和性能优势。

纯碱市场分析

纯碱在地产链中的应用占比为32.73%,主要用于平板玻璃。报告指出,目前纯碱库存逐步去库,光伏产业链成本下降也带动新增装机快速发展,从而有望带动光伏玻璃对纯碱需求增长。

PVC市场分析

PVC在地产链中的应用占比超过58%,行业近两年普遍处于亏损状况,价格处于绝对底部。报告认为,未来价格下降空间有限,随着地产边际改善,PVC需求有望修复,价差有望改善。

PVA市场分析

PVA在地产全产业链中的应用占比接近30%,行业格局长期稳定。报告指出,国内电石法PVA具有竞争力,随着地产政策边际好转预期以及国内PVB行业快速发展,PVA后续需求景气度有望回升。

有机硅胶市场分析

有机硅胶在地产链中的应用占比为31.42%。报告指出,目前有机硅中间体产能扩产导致价格回落,有机密封胶成本端有所改善,建筑需求端反弹有望形成成本、需求双重利好。

投资建议与风险提示

报告建议关注受益于地产复苏的化工企业,例如万华化学、卫星化学、龙佰集团、合盛硅业、远兴能源、湖北宜化、皖维高新和硅宝科技等。 同时,报告也提示了地产政策不及预期、地产新开工及竣工数据不及预期、原材料价格大幅波动以及产品价格大幅下跌等风险。

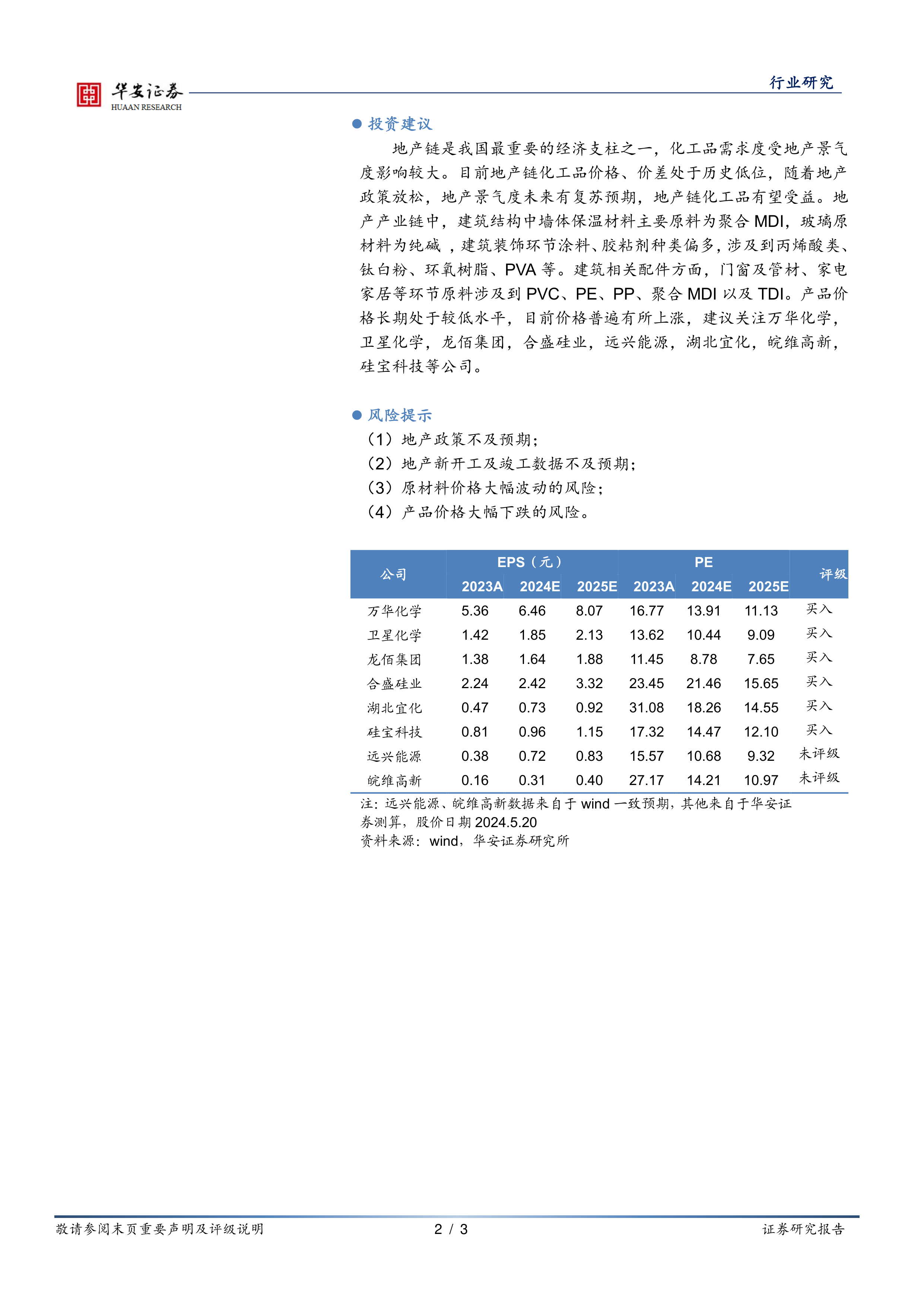

公司评级及财务数据

报告提供了万华化学、卫星化学、龙佰集团、合盛硅业、湖北宜化、硅宝科技、远兴能源和皖维高新的评级和2023A、2024E、2025E的EPS和PE数据,为投资者提供参考。

总结

本报告基于近期中国房地产市场政策的积极变化,分析了地产链化工品未来的市场走势。 报告认为,随着利好政策的持续落地和市场预期的改善,地产链化工品价格有望触底反弹,景气度将逐步提升。 报告建议投资者关注相关化工企业,但同时也需注意潜在的市场风险。 报告提供的公司评级和财务数据可为投资决策提供参考。 需要注意的是,本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用