中心思想

本报告的核心观点是:2023年第一季度医药行业业绩呈现复苏态势,其中中药、创新药械等领域增长尤为显著。报告基于对63家医药上市公司的业绩预测,分析了各细分行业的增长情况,并指出了行业发展的三重确定性:创新驱动、疫后复苏和产业链安全。

2023年Q1医药行业业绩复苏

报告预测2023年第一季度医药行业整体业绩将出现复苏。大部分覆盖公司预计利润增速均为正增长,其中部分公司增速显著。

行业发展三重确定性

报告强调了医药行业发展的三重确定性,分别为创新驱动、疫后复苏和产业链安全,这将持续推动行业发展。

主要内容

本报告以2023年Q1医药行业业绩前瞻为主题,对63家医药上市公司的业绩进行了预测和分析。报告内容主要包括以下几个方面:

2023年Q1业绩预测及分析

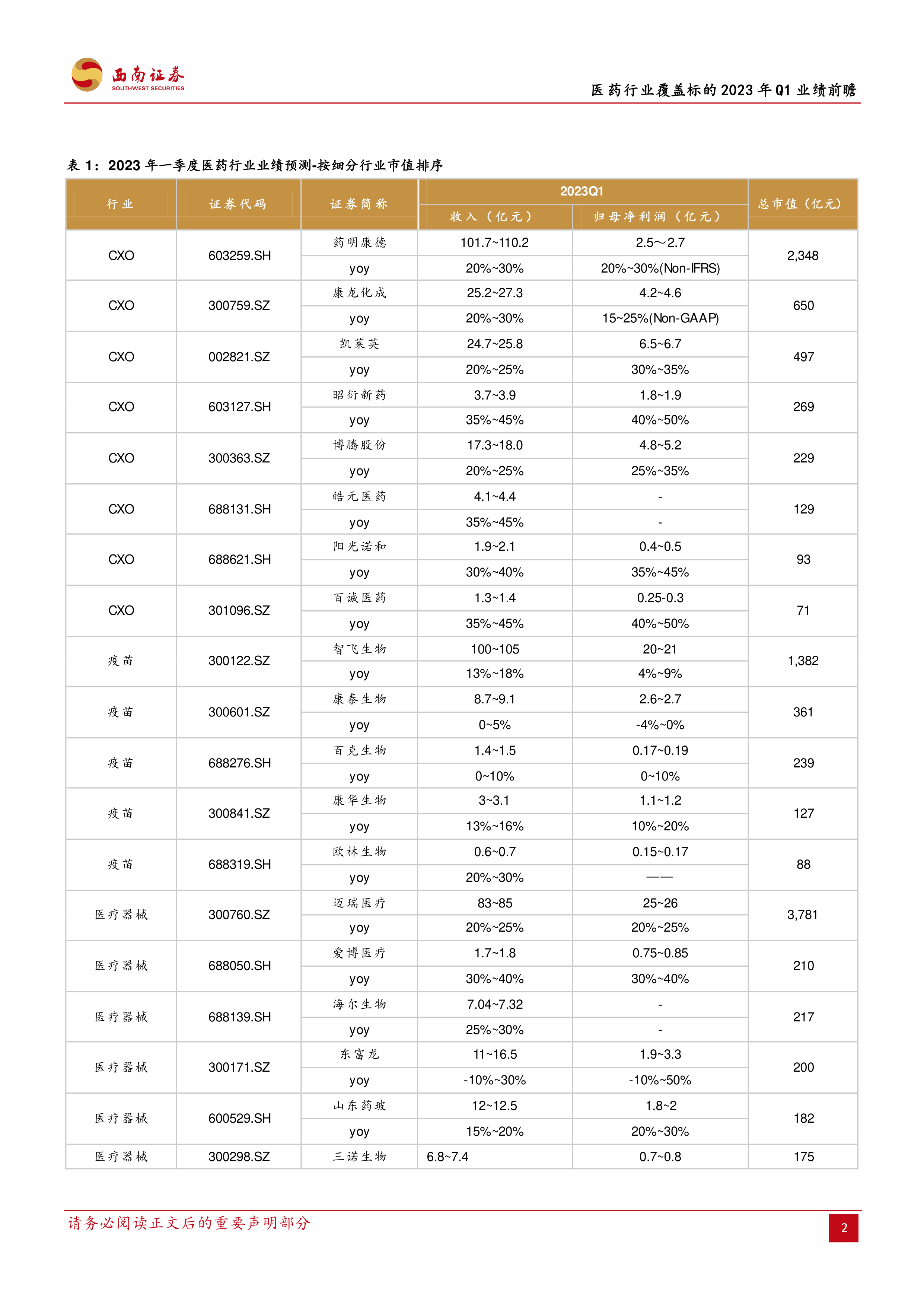

报告对63家医药上市公司2023年一季度收入及利润进行了预测,并按行业细分进行了分析。预测结果显示,预期利润增速下限超过50%的公司有7家,增速下限在30%~50%的有14家,增速下限在15%~30%的有17家,增速下限在0%~15%的有21家,仅有4家公司净利润同比下滑。 报告还根据2022年净利润增速对这些公司进行了排序,进一步展现了业绩增长的差异。

各细分行业增长情况

报告详细分析了各个细分行业的增长情况,具体包括:

- 创新药及制剂板块: 稳步增长,部分公司预计收入同比增长显著,例如泽璟制药(预计收入同比+132~240%)、盟科药业(预计收入同比+50%~150%)等。

- 医疗器械行业: 景气度仍在,祥生医疗、澳华内镜、健麾信息、普门科技等公司23Q1业绩预期增速超过30%。

- 医疗服务板块: 持续关注,爱尔眼科预计收入同比增长20%~25%。

- 中药板块: 整体预计收入受益于呼吸系统用药增长,以岭药业和太极集团预计收入增速较高。

- 疫苗行业: 欧林生物增速最高,预计收入同比增长20%~30%。

- 科研试剂板块: 国产化率持续提升,百普赛斯预计收入同比增长10%~15%。

- CXO板块: 高增持续,昭衍新药、皓元医药、百诚医药、阳光诺和等公司预计收入同比增长35%~45%。

- 药店板块: 业绩持续修复,整体收入增速预计在15%~25%之间,一心堂、益丰药房预计收入增速在+20%~25%。

- 原料药板块: 整体预期较好,九洲药业预计收入同比增长25%~30%。

行业景气度及投资策略

报告结合行业景气度和个股分析,对2023年Q1业绩进行了前瞻性预测,并提出了“三重”确定性投资策略:

创新仍是医药行业持续发展的本源

差异化创新性品种陆续进入商业化放量阶段,创新器械陆续获批上市,国际化打开了成长空间。

疫后医药复苏亦是核心主线

C端消费性医疗复苏弹性较大,院内药械需求复苏,渠道端包括医药分销和药店复苏。

自主可控/产业链安全

UVL事件后,产业链安全/自主可控的重要性凸显,重点关注高端影像设备、生命科学产业链、手术机器人、内窥镜、基因测序等领域。

风险提示

报告最后列出了潜在的风险因素,包括药品降价风险、医改政策执行进度低于预期风险以及研发失败风险。

总结

本报告对2023年第一季度医药行业业绩进行了深入分析,预测行业整体呈现复苏态势,并对各细分行业进行了详细的增长预测。报告强调了创新驱动、疫后复苏和产业链安全这“三重”确定性,为投资者提供了重要的参考信息。 然而,投资者仍需关注报告中提到的风险因素,并结合自身情况进行投资决策。 报告中提供的业绩预测数据仅供参考,并非投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用