中心思想

本报告的核心观点是:2021年10月10日,化工行业整体表现弱于大盘,基础化工板块下跌0.95%,跑输沪深300指数2.26个百分点。然而,部分化工产品价格出现上涨,例如吡虫啉、PVC和乙二醇,其价格上涨的主要原因是供需关系的变化、成本端上涨以及节能减排政策的影响。报告对未来化工品价格走势进行了预测,认为价格将分化,看好外需受益的化纤、农药产业链以及国产替代加速的新材料公司。

化工产品价格分化趋势

本周化工产品价格呈现分化趋势,部分产品价格上涨,部分产品价格下跌或持平。价格上涨的产品主要集中在农药(毒死蜱、戊唑醇、吡虫啉、敌草快)、烯烃、芳烃(丙烯)以及部分塑料(PVC)等领域。价格下跌的产品则主要集中在能源(天然气)、部分聚氨酯产品以及部分化肥等领域。这种分化趋势反映了不同化工产品供需关系的差异以及宏观经济环境的影响。

行业投资建议

报告建议关注外需受益的化纤和农药产业链,以及国产替代加速的新材料领域。具体而言,推荐关注粘胶短纤龙头三友化工,农药产业链龙头扬农化工、利尔化学以及制剂企业安道麦、利民股份和广信股份。在新材料领域,推荐业绩超预期的锂电材料龙头新宙邦和受益于柴油车国六政策的万润股份。此外,报告还长期看好万华化学、华鲁恒升和新和成等细分龙头企业。

主要内容

本报告详细分析了2021年10月10日一周内化工行业及相关产品的价格走势、供需情况以及投资建议。报告内容涵盖以下几个方面:

板块及个股行情分析

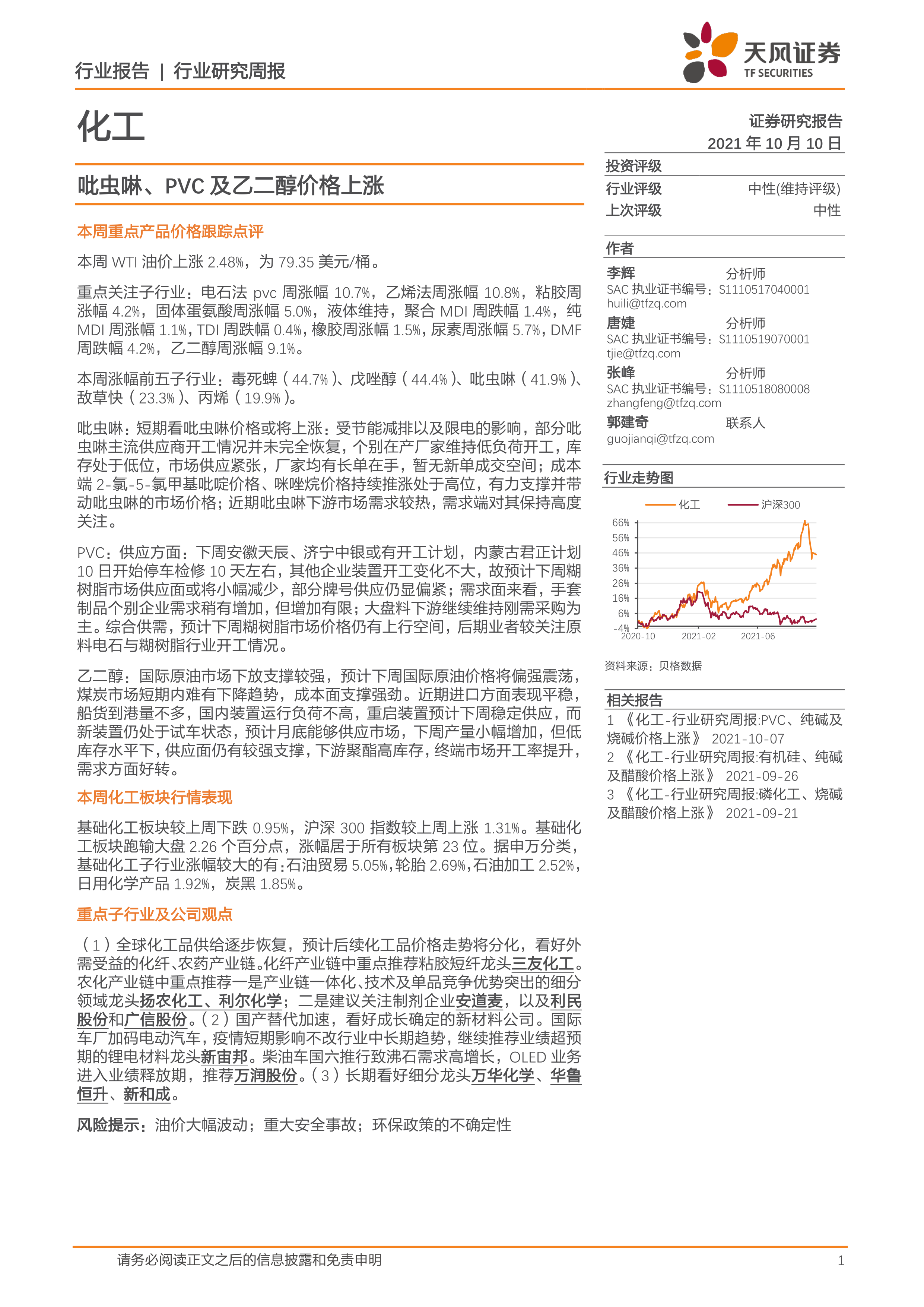

报告首先对化工板块及个股行情进行了概述。基础化工板块本周下跌0.95%,跑输大盘2.26个百分点,排名所有板块第23位。子行业涨幅较大的有石油贸易、轮胎、石油加工、日用化学产品和炭黑等。个股方面,玲珑轮胎、振华股份和未名医药等涨幅居前,而安纳达、红宝丽和江南化工等跌幅居前。报告还分析了板块估值,基础化工板块PB为4.11倍,PE为28.66倍,均高于全部A股平均水平。

重点化工产品价格监测

报告对266种化工产品的价格进行了跟踪监测,其中127种产品上涨,17种产品下跌,122种产品持平。报告重点关注了吡虫啉、PVC、乙二醇等产品的价格变化,并分析了其背后的原因。例如,吡虫啉价格上涨的原因是受节能减排和限电影响,部分供应商开工率下降,库存低位,市场供应紧张。PVC价格上涨的原因是下游需求增加,而部分企业装置停车检修导致供应减少。乙二醇价格上涨的原因是国际原油价格上涨以及煤炭市场价格坚挺,成本端支撑强劲。报告还分析了46种化工产品价差的变化情况。

重点子行业及公司观点

报告对化工行业的重点子行业和公司进行了深入分析,并提出了相应的投资建议。报告认为,全球化工品供给逐步恢复,未来价格走势将分化,看好外需受益的化纤和农药产业链以及国产替代加速的新材料公司。报告还对万华化学、华鲁恒升、新和成等细分龙头企业进行了长期看好。

重点个股跟踪及行业新闻

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工和华峰化学等重点公司进行了跟踪,分析了其业绩表现和未来发展前景。此外,报告还对化工行业的一些重要新闻事件进行了报道,例如雅本化学与富美实签订定制生产服务协议、先正达集团股份有限公司科创板IPO申请进程暂时中止等。

总结

本报告基于对2021年10月10日一周内化工行业数据的分析,指出化工产品价格呈现分化趋势,部分产品价格上涨,部分产品价格下跌或持平。价格波动受供需关系、成本端变化、政策影响等多种因素驱动。报告建议投资者关注外需受益的化纤、农药产业链以及国产替代加速的新材料公司,并推荐了部分重点公司。 报告也提示了油价大幅波动、重大安全事故和环保政策不确定性等潜在风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用