中心思想

本报告基于2023年三季度基金公司发布的报告,对基金持有医药行业的仓位及重仓股情况进行了统计分析。核心观点如下:

基金医药持仓回升,但仍处于历史中位数水平

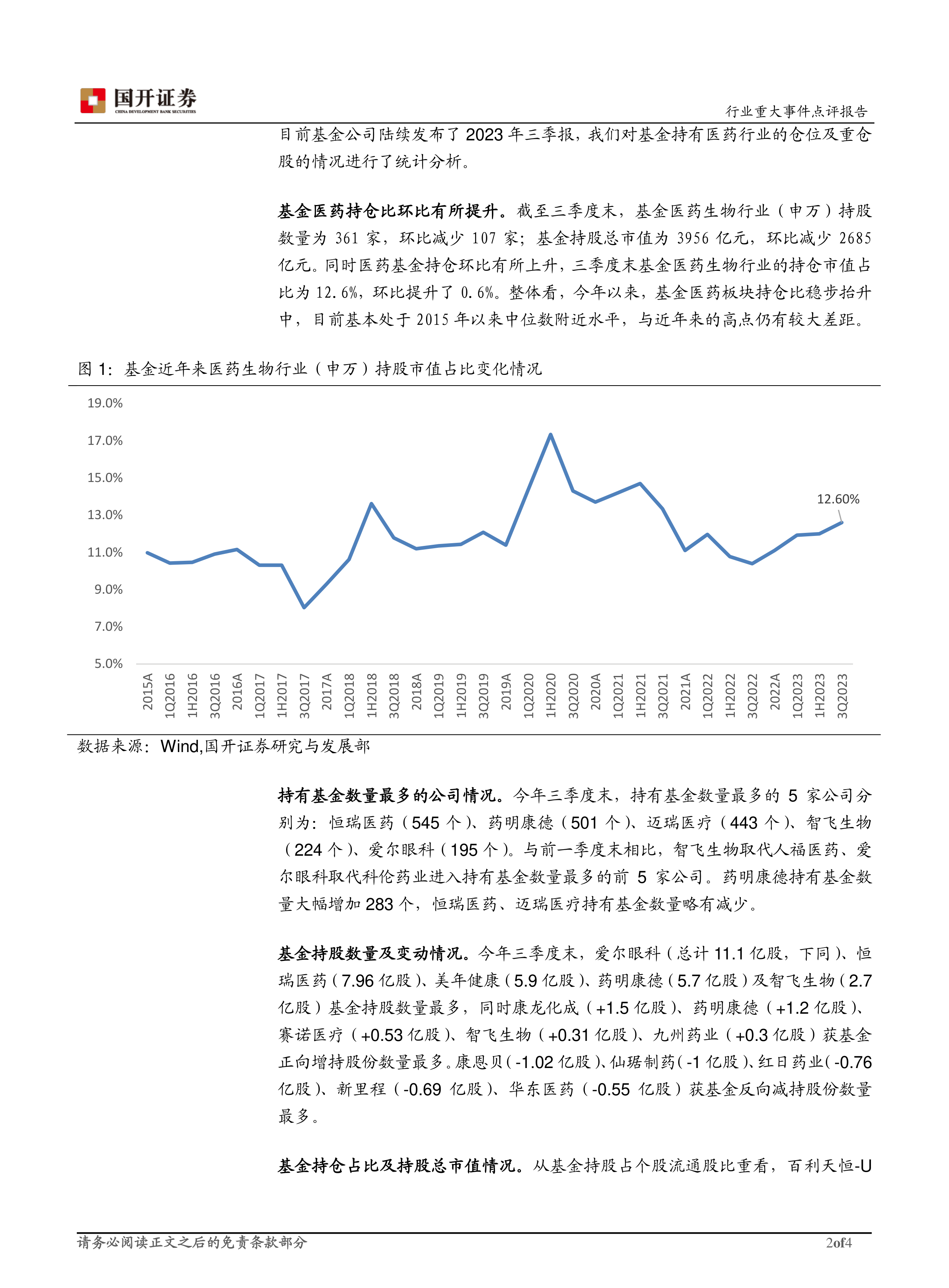

三季度末,基金医药生物行业(申万)持仓市值占比为12.6%,环比提升0.6%,但与历史高点相比仍有较大差距,目前基本处于2015年以来中位数附近水平。这表明基金对医药行业的投资态度有所回暖,但谨慎情绪依然存在。

投资策略建议关注细分领域龙头

尽管基金持仓回升,但考虑到四季度业绩高基数影响将逐渐消退,以及诊疗复苏和政策预期稳定的背景下,医药行业业绩有望重回稳增长区间。报告建议继续关注行业配置价值,并重点关注创新药械、消费医疗、医疗服务等景气度确定的细分领域龙头企业。

主要内容

本报告主要通过对基金三季报数据的分析,从基金持仓数量、持股变动、持仓占比及持股总市值等多个维度,对医药行业投资现状进行了深入解读。

基金持仓数量及变动分析

三季度末,基金医药生物行业(申万)持股数量为361家,环比减少107家;基金持股总市值为3956亿元,环比减少2685亿元。 持股数量最多的五家公司分别为爱尔眼科、恒瑞医药、美年健康、药明康德和智飞生物。 增持股份数量最多的五家公司为康龙化成、药明康德、赛诺医疗、智飞生物和九州药业;减持股份数量最多的五家公司为康恩贝、仙琚制药、红日药业、新里程和华东医药。 这些数据反映了基金在三季度对医药行业个股的投资策略调整。

基金持仓占比及持股总市值分析

从基金持股占个股流通股比重来看,百利天恒-U、普瑞眼科、健之佳、惠泰医疗和澳华内镜比重排名前五。从基金持股总市值来看,药明康德、迈瑞医疗、恒瑞医药、爱尔眼科、智飞生物基金持股总市值排名前五。 基金前十大医药行业重仓股的总市值占比已从前期高点有所下降,但抱团现象依然存在。

基金持仓占比变化趋势及市场表现

图1显示了基金近年来医药生物行业(申万)持股市值占比的变化情况。 三季度医药行业指数在经历下跌后小幅反弹,季度跌幅约1.57%,而同期基金持仓比小幅回升,表明基金存在底部增仓的意愿。 CRO龙头和前期调整较大的龙头公司获得较多增持,而前期涨幅较大、市场表现较好的部分中药标的则被减持。

总结

本报告基于2023年三季度基金持仓数据,对医药行业投资现状进行了全面分析。 虽然基金医药持仓比环比有所回升,但仍处于历史中位数附近,与历史高点相比仍有较大差距。 基金投资策略呈现出一定的调整,CRO龙头和前期调整较大的龙头公司受到青睐,而部分前期涨幅较大的中药标的则被减持。 展望四季度,在业绩高基数影响消退、诊疗复苏和政策预期稳定的背景下,医药行业业绩有望回暖。 报告建议投资者关注行业配置价值,并重点关注创新药械、消费医疗、医疗服务等细分领域龙头企业的投资机会。 然而,投资者仍需关注行业监管政策、药品器械集采、中美贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用