中心思想

本报告的核心观点是:聚酯产业链景气上行,沙特持续加码在华投资,推动石油石化行业整体向好。报告基于周度市场数据和宏观经济数据,分析了行业表现、估值水平、产业链价格及价差变化,并结合行业动态和公司公告,对石油石化行业未来发展趋势进行了展望,并提出了相应的投资建议。

聚酯产业链景气度提升及投资机会

本周PTA及涤纶价差明显回升,聚酯产业链景气度显著改善,为相关企业带来盈利扩张机会。建议关注具备PX及PTA自给率高及成本优势的公司,例如荣盛石化、恒逸石化、恒力石化、桐昆股份。

沙特持续加码在华投资对行业的影响

沙特阿美持续加大在华投资,包括大幅溢价入股荣盛石化、在盘锦投资建设大型炼厂项目等,体现了其对中国石化行业发展的信心,并有望增强我国石化行业的原料自主稳定性。

主要内容

市场表现及行业估值

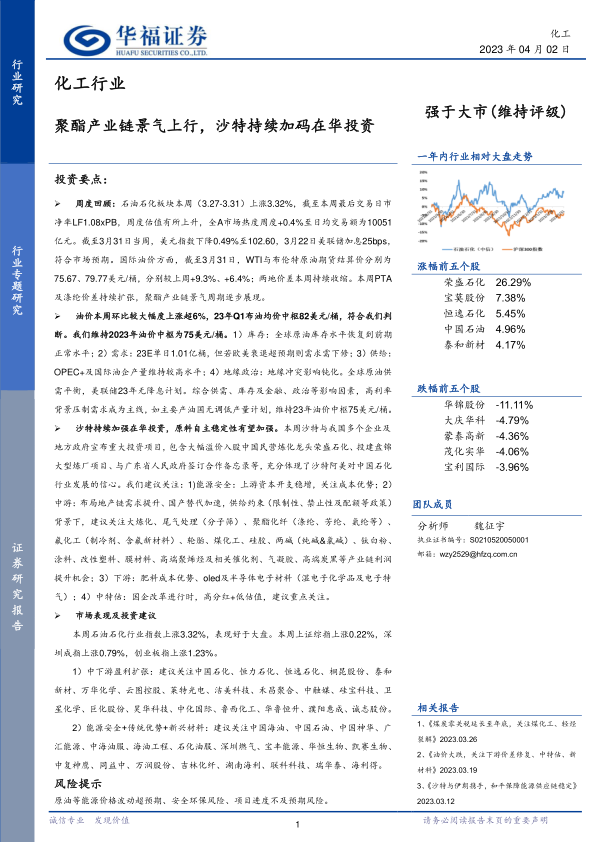

本周石油石化行业指数上涨3.32%,跑赢大盘。子板块中,其他石化板块表现最佳,涨幅达6.52%。个股方面,荣盛石化涨幅最大,达26.29%。行业动态PB(LF)上升至1.08xPB,处于过去十年34%百分位,估值水平有所提升。

行业数据跟踪

宏观数据: 美元指数下跌,美联储加息25bps,符合市场预期。国际油价上涨,WTI和布伦特原油期货结算价分别为75.67美元/桶和79.77美元/桶。全球原油库存恢复正常水平,但欧美衰退风险仍存。

产业链价格及价差: 原油价格上涨,带动石脑油、乙烯、丙烯等上游原料价格上涨。聚酯产业链价格普遍上涨,价差扩张,盈利能力提升。部分烯烃和塑料产品价差收缩。

行业动态

欧盟将削减天然气需求目标延长一年,大量化工资产将涌入全球并购市场,沙特阿美重金投资中国石化项目,这些都将对行业发展产生影响。

公司公告

报告总结了多家石油石化上市公司的2022年业绩快报和年报,上游能源、油服、工程类企业业绩普遍增长,而下游炼化、聚酯企业业绩承压。

总结

本报告对石油石化行业进行了全面的分析,指出聚酯产业链景气上行和沙特持续加码在华投资是推动行业向好的主要因素。报告通过数据分析,揭示了行业当前的市场表现、估值水平和产业链价格变化,并结合行业动态和公司公告,对行业未来发展趋势进行了展望,提出了针对不同类型的公司和产业链环节的投资建议,为投资者提供了重要的参考信息。 然而,报告也指出了原油价格波动、安全环保风险和项目进度不及预期等风险因素,投资者需谨慎决策,自担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用