中心思想

本报告的核心观点是:有机硅、硝酸、PS、辛醇等化工产品价格持续上涨,主要原因是供需关系紧张,部分企业装置停车检修或减产,而下游需求保持强劲。维生素C价格也因疫情导致的出口需求大幅增长而持续上涨。整体来看,基础化工板块表现强于大盘,但部分产品价格出现下跌,例如天然气、维生素E等。报告建议关注粘胶、农药、锂电材料、沸石等细分领域龙头企业。

化工产品价格涨跌分化,供需关系是关键驱动因素

本周化工产品价格涨跌分化明显。有机硅、硝酸、PS、辛醇等产品价格大幅上涨,涨幅分别达到20.8%、27.3%、26.8%和25.1%,主要原因是供给端收缩,部分企业装置停车检修或受环保政策影响减产,导致市场货源供应紧张。与此同时,下游需求保持强劲,进一步推高了产品价格。例如,有机硅内需强劲增长,高温胶市场需求火热;硝酸下游苯胺、TDI、中间体等刚需尚可;PS下游购买刚需为主,贸易商惜售情绪主导;辛醇下游预售订单较多,库存低位。 然而,部分产品价格下跌,例如天然气、维生素E等,这与国际市场环境和供需关系变化有关。

基础化工板块跑赢大盘,但估值水平仍需关注

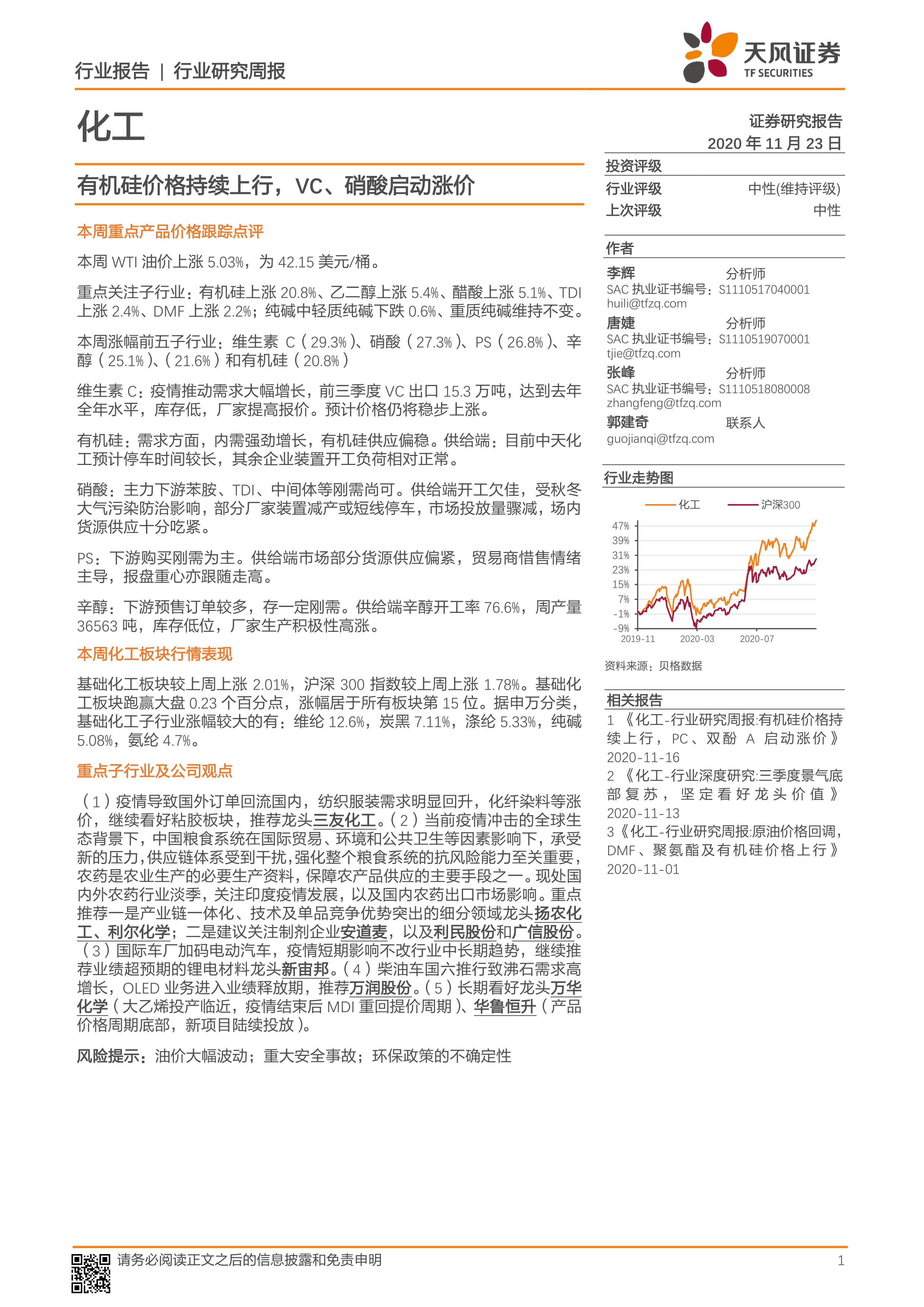

本周基础化工板块较上周上涨2.01%,跑赢沪深300指数0.23个百分点,涨幅居于所有板块第15位。 部分子行业涨幅较大,例如维纶(12.6%)、炭黑(7.11%)、涤纶(5.33%)、纯碱(5.08%)、氨纶(4.7%)。 然而,从估值角度来看,基础化工板块PB为2.95倍,PE为33.49倍,均高于全部A股的平均水平,这提示投资者需关注估值风险。

主要内容

本报告涵盖了化工行业多个方面,主要内容包括:

1. 板块及个股行情

本节分析了基础化工板块及个股在本周的表现。基础化工板块跑赢大盘,但个股涨跌幅度差异较大。涨幅居前的个股主要集中在钛白粉、农药、有机硅等领域,而跌幅居前的个股则涉及氟化工、锂电材料等领域。报告还提供了本周涨跌幅前十个股的具体数据,并对板块估值进行了分析,指出基础化工板块的PB和PE均高于全部A股平均水平。

2. 重点化工产品价格、价差监测

本节对268种化工产品价格及47种价差进行了跟踪监测,详细列出了本周涨幅前十和跌幅前十的产品,并分析了其价格变化的原因。数据显示,本周化工产品价格涨跌分化,部分产品价格上涨幅度较大,而部分产品价格下跌或持平。报告还分析了重点跟踪产品的供需情况,例如有机硅、PVC、纯碱、粘胶等。

2.1 - 2.8 各子行业产品价格分析

报告对化纤、农化、聚氨酯及塑料、纯碱、氯碱、橡胶、钛白粉、有机硅及其他等多个子行业的产品价格进行了详细的分析,并提供了相应的图表数据,直观地展现了各产品价格的走势及变化。

3. 重点个股跟踪

本节对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工、华峰氨纶等重点公司进行了跟踪,并提供了最新的公司观点和盈利预测。

4. 行业重点新闻

本节总结了本周化工行业发生的重点新闻事件,例如神马股份拟建设己二腈项目、华峰集团尼龙66一体化项目开工、拜耳投资建设乙虫腈制造厂、欧盟决议禁用代森锰锌等。这些新闻事件对行业发展趋势具有重要的影响。

5. 投资观点及建议

本节总结了报告的主要结论,并提出了相应的投资建议。报告建议关注粘胶、农药、锂电材料、沸石等细分领域龙头企业,并提示了油价大幅波动、重大安全事故、环保政策不确定性等风险因素。

总结

本报告基于公开数据对化工行业进行了深入分析,指出本周化工产品价格涨跌分化,有机硅、硝酸、PS、辛醇等产品价格上涨,而天然气、维生素E等产品价格下跌。基础化工板块整体表现强于大盘,但估值水平较高。报告建议投资者关注具有长期竞争优势的龙头企业,并密切关注行业政策变化和市场风险。 报告中提供的详细数据和分析,为投资者提供了重要的参考信息,但投资者仍需进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用