投资要点:

市场表现:

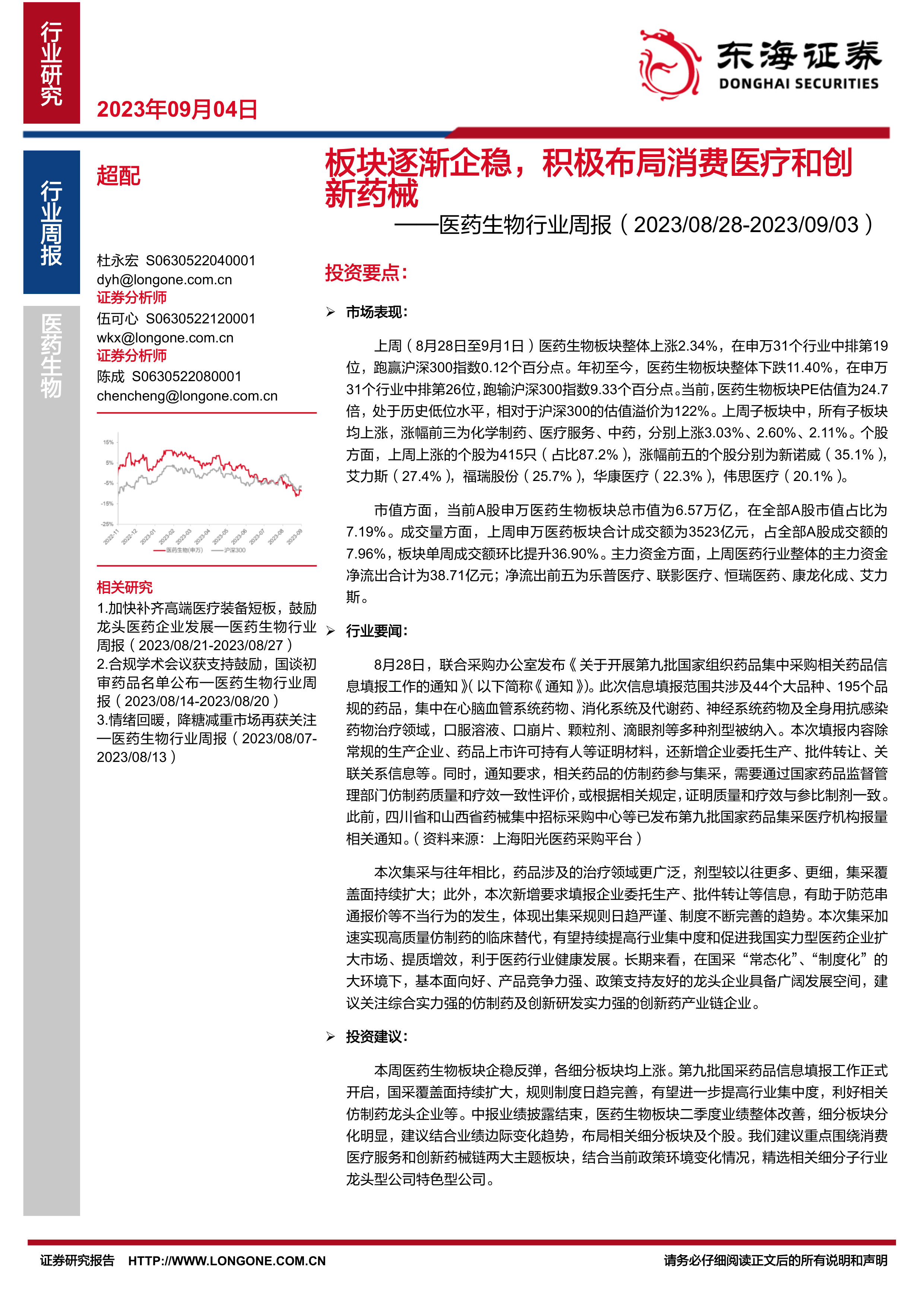

上周(8月28日至9月1日)医药生物板块整体上涨2.34%,在申万31个行业中排第19位,跑赢沪深300指数0.12个百分点。年初至今,医药生物板块整体下跌11.40%,在申万31个行业中排第26位,跑输沪深300指数9.33个百分点。当前,医药生物板块PE估值为24.7倍,处于历史低位水平,相对于沪深300的估值溢价为122%。上周子板块中,所有子板块均上涨,涨幅前三为化学制药、医疗服务、中药,分别上涨3.03%、2.60%、2.11%。个股方面,上周上涨的个股为415只(占比87.2%),涨幅前五的个股分别为新诺威(35.1%),艾力斯(27.4%),福瑞股份(25.7%),华康医疗(22.3%),伟思医疗(20.1%)。

市值方面,当前A股申万医药生物板块总市值为6.57万亿,在全部A股市值占比为7.19%。成交量方面,上周申万医药板块合计成交额为3523亿元,占全部A股成交额的7.96%,板块单周成交额环比提升36.90%。主力资金方面,上周医药行业整体的主力资金净流出合计为38.71亿元;净流出前五为乐普医疗、联影医疗、恒瑞医药、康龙化成、艾力斯。

行业要闻:

8月28日,联合采购办公室发布《关于开展第九批国家组织药品集中采购相关药品信息填报工作的通知》(以下简称《通知》)。此次信息填报范围共涉及44个大品种、195个品规的药品,集中在心脑血管系统药物、消化系统及代谢药、神经系统药物及全身用抗感染药物治疗领域,口服溶液、口崩片、颗粒剂、滴眼剂等多种剂型被纳入。本次填报内容除常规的生产企业、药品上市许可持有人等证明材料,还新增企业委托生产、批件转让、关联关系信息等。同时,通知要求,相关药品的仿制药参与集采,需要通过国家药品监督管理部门仿制药质量和疗效一致性评价,或根据相关规定,证明质量和疗效与参比制剂一致。此前,四川省和山西省药械集中招标采购中心等已发布第九批国家药品集采医疗机构报量相关通知。(资料来源:上海阳光医药采购平台)

本次集采与往年相比,药品涉及的治疗领域更广泛,剂型较以往更多、更细,集采覆盖面持续扩大;此外,本次新增要求填报企业委托生产、批件转让等信息,有助于防范串通报价等不当行为的发生,体现出集采规则日趋严谨、制度不断完善的趋势。本次集采加速实现高质量仿制药的临床替代,有望持续提高行业集中度和促进我国实力型医药企业扩大市场、提质增效,利于医药行业健康发展。长期来看,在国采“常态化”、“制度化”的大环境下,基本面向好、产品竞争力强、政策支持友好的龙头企业具备广阔发展空间,建议关注综合实力强的仿制药及创新研发实力强的创新药产业链企业。

投资建议:

本周医药生物板块企稳反弹,各细分板块均上涨。第九批国采药品信息填报工作正式开启,国采覆盖面持续扩大,规则制度日趋完善,有望进一步提高行业集中度,利好相关仿制药龙头企业等。中报业绩披露结束,医药生物板块二季度业绩整体改善,细分板块分化明显,建议结合业绩边际变化趋势,布局相关细分板块及个股。我们建议重点围绕消费医疗服务和创新药械链两大主题板块,结合当前政策环境变化情况,精选相关细分子行业龙头型公司特色型公司。

个股推荐组合:华厦眼科、微电生理-U、贝达药业、康泰生物、百诚医药、老百姓;

个股关注组合:安杰思、诺泰生物、百普赛斯、信邦制药、国际医学、开立医疗等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用