中心思想

本报告的核心观点是:2025年制冷剂配额核发情况公示显示,二代、三代制冷剂供给端长期受限,行业景气度持续向好。 具体而言:

- 二代制冷剂(HCFCs)配额大幅削减,R22价格具备弹性: HCFCs生产和使用量分别削减基线值的67.5%和73.2%,R22配额同比大幅削减,但空调维修市场需求支撑其价格。

- 三代制冷剂(HFCs)配额调整,供给灵活性增强: R32配额增加,但R134a配额减少。 政策允许两次配额调整,增强了供给灵活性,以适应市场需求变化。

- 长期看好制冷剂行业景气度: 配额管理深化、行业集中度提升,叠加下游需求稳定增长及新兴市场发展,利好制冷剂行业长期发展。

主要内容

二代制冷剂配额分析:供给端持续收紧,R22价格具备弹性

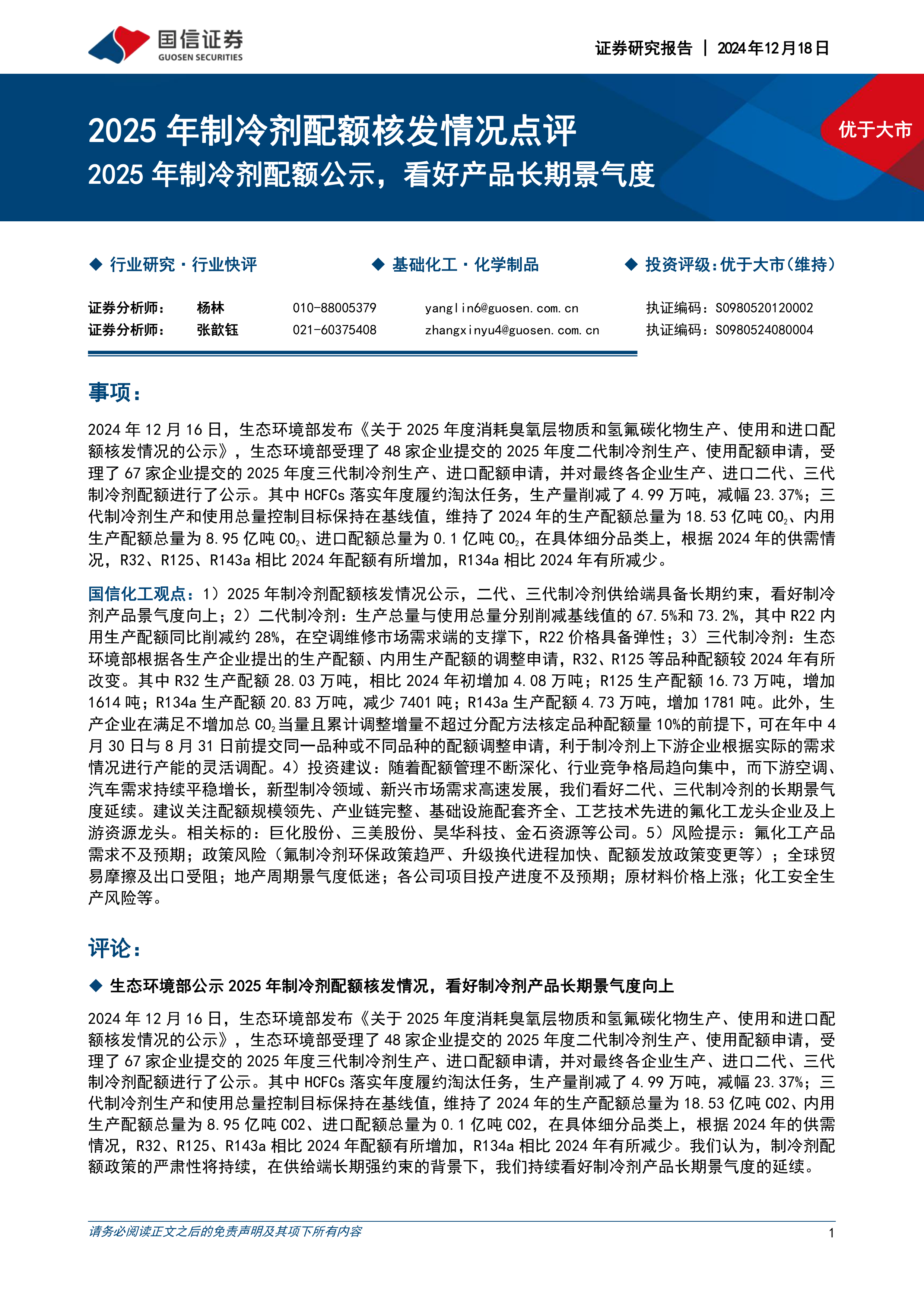

2025年我国HCFCs生产配额总量为16.36万吨,内用生产配额总量与使用配额总量为8.60万吨,较基线值分别削减67.5%和73.2%。 R22生产配额/内用生产配额相比2024年分别削减18%/28%。 东岳集团和巨化股份在R22生产和内用配额方面占据显著份额。 报告中图表1和2分别显示了R22生产配额和内用生产配额的具体数据,直观展现了配额的削减情况。 尽管配额大幅减少,但空调维修市场对R22的需求依然存在,因此其价格具备一定的弹性。

三代制冷剂配额分析:R32配额增加,政策增强供给灵活性

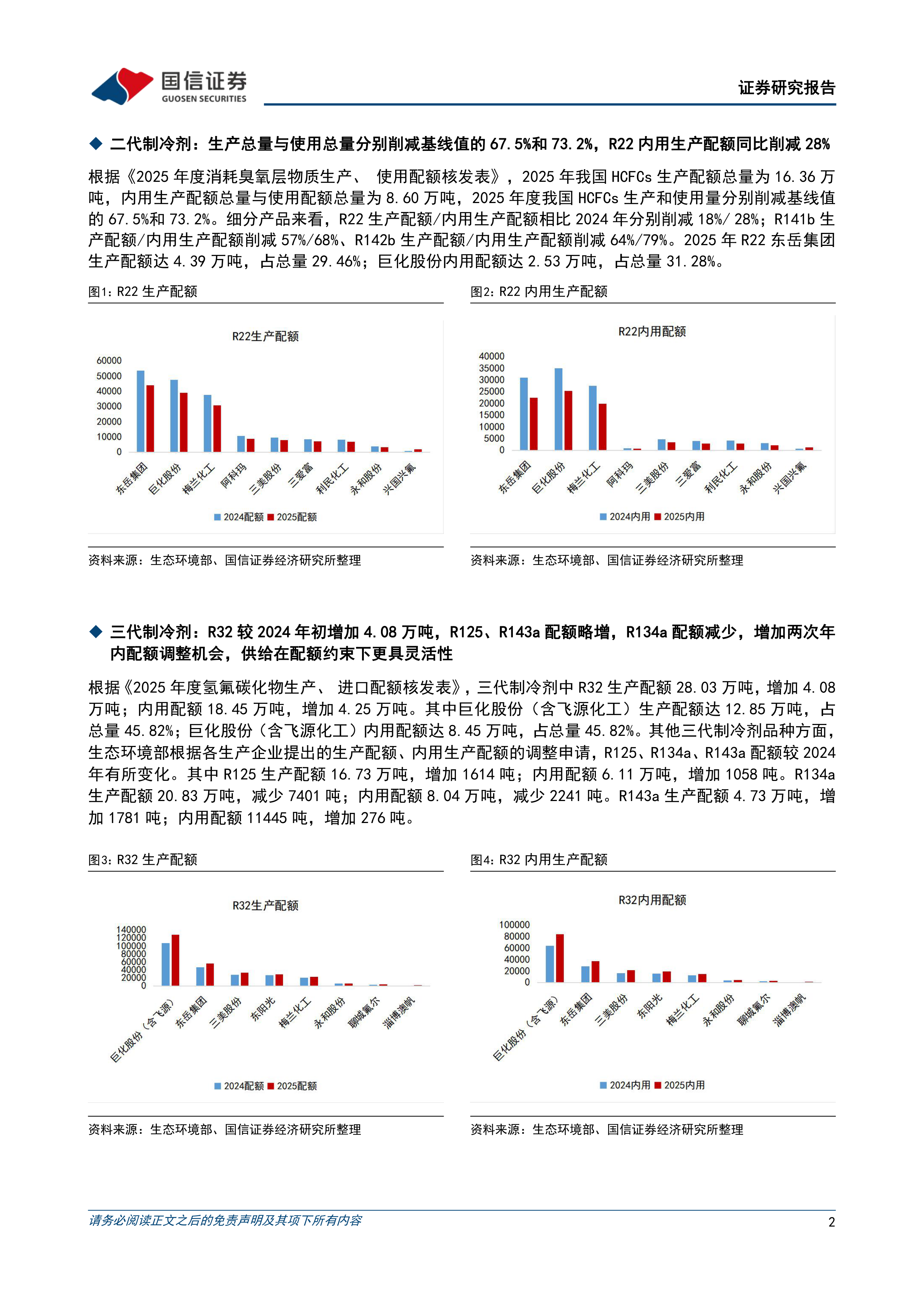

2025年三代制冷剂中,R32生产配额增加4.08万吨至28.03万吨;内用配额增加4.25万吨至18.45万吨。巨化股份(含飞源化工)在R32生产和内用配额方面占据主导地位(图表3和4)。 其他品种如R125、R134a、R143a配额也根据企业申请有所调整(图表5-10)。 值得注意的是,政策允许企业在年中和年末两次提交配额调整申请,这增强了制冷剂供给的灵活性,使企业能够更好地应对市场需求变化。

投资建议及风险提示

报告建议关注配额规模领先、产业链完整、基础设施配套齐全、工艺技术先进的氟化工龙头企业及上游资源龙头,并列举了巨化股份、三美股份、昊华科技、金石资源等公司作为相关标的。 同时,报告也指出了潜在的风险,包括氟化工产品需求不及预期、政策风险(环保政策趋严、升级换代进程加快、配额发放政策变更等)、全球贸易摩擦、地产周期低迷、项目投产进度不及预期、原材料价格上涨以及化工安全生产风险等。 报告还提供了重点公司的盈利预测及估值(表1)。

总结

本报告基于生态环境部发布的2025年度制冷剂配额核发情况公示,对二代和三代制冷剂的配额情况进行了详细分析。 报告认为,在配额政策的长期约束下,二代制冷剂(特别是R22)和三代制冷剂(特别是R32)的景气度将持续向好。 报告建议投资者关注具备竞争优势的氟化工龙头企业,并提示了投资中的潜在风险。 报告数据图表清晰地展现了各制冷剂品种的配额变化,为投资者提供了重要的参考信息。 此外,报告还提及了多篇相关的行业研究报告,方便投资者进行更深入的研究。

微信扫一扫-立即使用

微信扫一扫-立即使用