中心思想

本报告基于头豹研究院发布的《2019年中国合成橡胶行业概览》进行分析,核心观点如下:

中国合成橡胶行业发展现状及趋势

中国合成橡胶行业经历了探索期、政府主导期、发展期和高速发展期四个阶段,目前已成为全球最大的合成橡胶生产国。然而,行业也面临着产能过剩、低端产品竞争激烈、环保压力加大等挑战。未来,行业发展趋势将呈现以下特点:绿色环保产品将迎来发展机遇,行业整合趋势将加强,技术水平将进一步提升。

市场机遇与挑战并存

中国合成橡胶行业发展机遇主要来自国家政策支持、产业转型升级以及下游需求增长。但同时,产能过剩、原油价格波动以及技术水平有待提高等因素构成了行业发展的重大挑战。

主要内容

本报告从市场综述、行业驱动与制约因素、市场趋势以及竞争格局四个方面对中国合成橡胶行业进行了深入分析。

市场综述:产量增长,但产能过剩问题突出

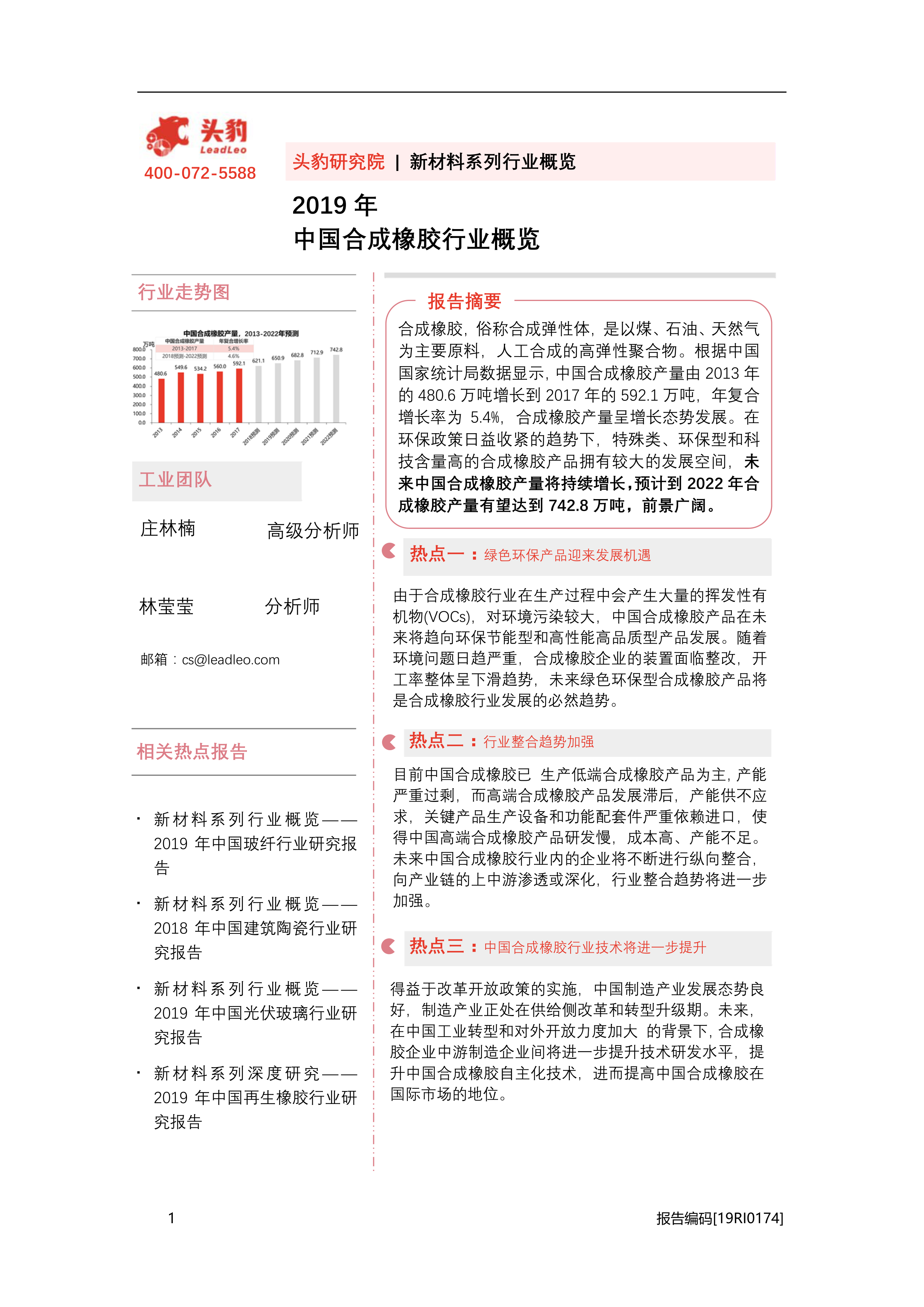

报告首先对中国合成橡胶行业进行了定义和分类,将其分为通用橡胶和特种橡胶两大类。随后,报告回顾了中国合成橡胶行业的发展历程,并分析了其市场现状。数据显示,2013年至2017年,中国合成橡胶产量年复合增长率为5.4%,但同时也存在产能过剩的问题,2018年产能利用率仅为61.7%。报告还分析了中国合成橡胶产业链,包括上游原材料供应商、中游合成橡胶生产商和下游应用终端用户,并对各环节的市场特点进行了详细阐述。最后,报告预测了2022年中国合成橡胶产量有望达到742.8万吨。

中国合成橡胶行业分类及发展阶段

报告详细阐述了合成橡胶的定义、分类(通用橡胶和特种橡胶),并对中国合成橡胶行业的发展历程进行了阶段性划分,包括探索期、政府主导期、发展期和高速发展期,每个阶段都总结了其主要特点和发展成果。

中国合成橡胶行业市场现状及产业链分析

报告分析了中国合成橡胶行业在全球的竞争地位,指出中国已成为全球最大的合成橡胶生产国,但同时也面临着产能过剩的问题。报告对产业链上下游进行了深入分析,包括上游原材料(石油、天然气等)的供应情况、中游生产商的技术水平和竞争格局,以及下游应用领域(轮胎、胶带、建筑材料等)的需求变化。

行业驱动与制约因素:政策利好与挑战并存

报告分析了中国合成橡胶行业发展的驱动因素和制约因素。驱动因素包括国家政策支持(如“中国制造2025”)、产业转型升级以及下游需求增长。制约因素则包括产能过剩、原油价格波动以及技术水平有待提高。

国家政策对行业发展的影响

报告详细列举了国家出台的相关政策,例如《石油和化学工业“十二五”科技发展指南》、《中国制造2025》以及《GB/T 557-2208 合成橡胶牌号规范》,并分析了这些政策对行业发展方向、技术进步和产业升级的影响。

产能过剩、原油价格波动及技术水平对行业发展的制约

报告深入分析了产能过剩对企业盈利能力和行业竞争格局的影响,以及原油价格波动对生产成本的冲击。此外,报告还指出了中国合成橡胶行业在技术水平方面与国际先进水平的差距,特别是高端产品依赖进口的现状。

市场趋势:绿色环保、行业整合和技术提升

报告预测了中国合成橡胶行业未来的发展趋势,包括绿色环保产品将迎来发展机遇、行业整合趋势将加强以及技术水平将进一步提升。

绿色环保产品发展趋势

报告指出,随着环保政策的日益收紧,环保型合成橡胶产品将成为行业发展的主流方向。报告以巴陵石化研发新型环保热塑橡胶SIS为例,说明了企业积极响应国家政策,研发绿色环保产品的趋势。

行业整合趋势

报告分析了中国合成橡胶行业产能过剩和竞争加剧的现状,预测未来行业整合趋势将进一步加强,企业将通过纵向整合,向产业链上中游渗透。

技术提升趋势

报告指出,中国合成橡胶企业将进一步提升技术研发水平,提高自主化技术,以增强国际竞争力。报告以巴陵石化为例,说明了企业通过技术创新,研发高性能热塑橡胶产品,打破国外垄断的案例。

竞争格局:国企主导,但竞争日益激烈

报告分析了中国合成橡胶行业的竞争格局,指出中石化和中石油两大国企占据主导地位,但民营企业和外企也在积极参与竞争。未来,随着行业整合和技术进步,竞争格局将发生变化,呈现三方并立的趋势。

国企、民企和外企的竞争态势

报告分别分析了中石化(以齐鲁石化为代表)和山纳合成橡胶等典型企业的竞争优势和潜在风险,并对未来竞争格局进行了预测,指出外资企业进入中国市场将加剧行业竞争。

总结

本报告对中国合成橡胶行业进行了全面的分析,指出该行业发展潜力巨大,但也面临诸多挑战。未来,绿色环保、行业整合和技术提升将成为行业发展的主要趋势。中国合成橡胶企业需要积极应对挑战,抓住机遇,才能在激烈的国际竞争中保持领先地位。 报告强调了国家政策支持的重要性,以及企业自身技术创新和产业链整合能力的提升对行业可持续发展的关键作用。

微信扫一扫-立即使用

微信扫一扫-立即使用