中心思想

本报告的核心观点是:萤石价格在2022年11月1日达到近18个月来的新高,并有望继续上涨。这一趋势主要由以下三个因素驱动:

萤石资源稀缺性凸显

我国萤石储量占全球的13.1%,但产量占比高达62.8%,资源利用效率低,且资源储量增速趋于平稳甚至下降。落后矿山将持续淘汰,环保政策趋严,限制了萤石供给。同时,国家鼓励开发利用伴生氟资源,但短期内新增矿山对供给的增量有限。

海外供给减少,我国出口增加

加拿大和墨西哥等主要萤石生产国矿山出现停产或减产,导致全球萤石供应紧张,国外氟化工巨头普遍缺货。与此同时,我国萤石出口量大幅增长,进一步加剧了国内供应偏紧的局面。

需求旺季叠加季节性因素

四季度是萤石传统需求旺季,制冷剂备货旺季,北方地区部分停工,导致市场供应趋紧,需求旺盛,推高萤石价格。中长期来看,新能源、新材料需求将持续增长,支撑萤石价格。

主要内容

本报告从萤石价格走势、上涨因素及投资建议三个方面展开分析。

萤石价格走势复盘及展望

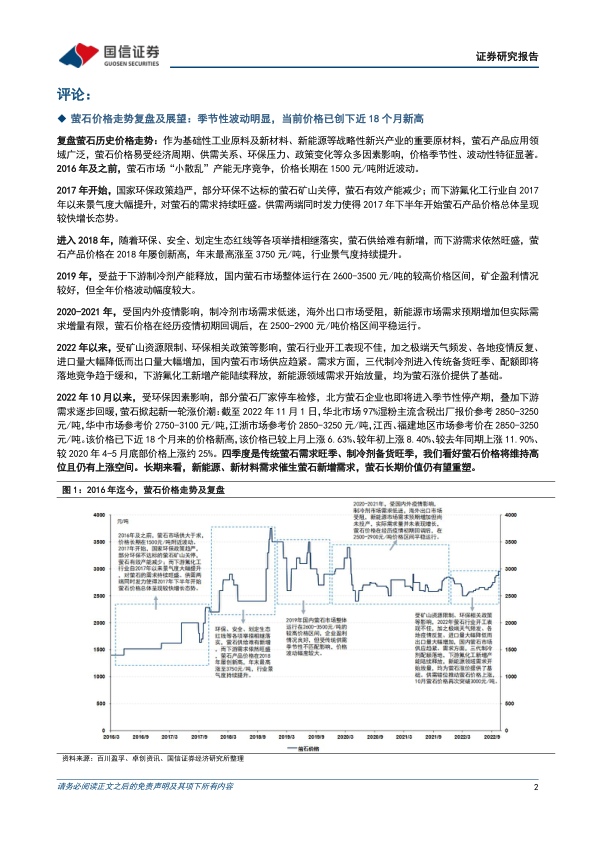

报告首先复盘了2016年至今萤石价格的走势,指出萤石价格受经济周期、供需关系、环保压力、政策变化等因素影响,季节性波动明显。2017年以来,环保政策趋严、下游需求旺盛导致价格上涨。2020-2021年,疫情影响导致价格回调。2022年以来,资源限制、环保政策、极端天气、疫情反复以及进口减少出口增加等因素导致供应趋紧,价格再次上涨,并于11月1日达到近18个月新高。报告预测,四季度萤石价格将维持高位并有上涨空间,长期来看,新能源、新材料需求将重塑萤石长期价值。 图表数据显示了2016年至今萤石价格的波动情况,以及氢氟酸-萤石价格及价差走势。

萤石价格上涨因素分析

报告详细分析了萤石价格上涨的三个主要因素:

资源品稀缺性凸显,我国将保护性开采萤石资源、鼓励开发利用伴生氟资源

报告指出,全球及我国萤石资源分布极不均匀,开采过度问题突出。我国萤石储量占全球比例较低,但产量占比却很高,资源流失严重。新增矿山勘探困难,中期来看增量有限,长期来看国家将保护性开采萤石资源,鼓励开发利用伴生氟资源。图表数据展示了全球与我国萤石储量变化及储采比,以及酸级萤石精粉与高品位萤石块矿价差和成本走势。

海外部分矿山关停,国外氟化工巨头普遍缺货,我国萤石出口量明显增长

报告分析了加拿大、墨西哥等国萤石矿山停产或减产的情况,以及越南、南非等产区供给稳定性面临的挑战。这些因素导致国外氟化工巨头普遍缺货,而我国萤石出口量大幅增长,加剧了国内供应紧张。图表数据显示了我国萤石月度出口量及进口量变化趋势,以及2020-2022年中国不同品位萤石的月度进出口数量。

传统需求旺季到来,季节性北方部分停工,产业链整体利润向上修复

报告指出,四季度是萤石传统需求旺季,制冷剂备货旺季,北方地区部分停工,导致市场供应趋紧,需求旺盛。中长期来看,三代含氟制冷剂有望迎来景气复苏,拉动上游萤石端盈利水平,氟化工产业链整体利润向上修复。图表数据显示了萤石周度开工率和库存量变化趋势。

投资建议及风险提示

报告建议继续看好全国萤石规模优势最大、已进军伴生矿提氟领域的全国萤石资源巨头金石资源和产业一体化配套萤石资源的永和股份。并提示了下游需求不及预期、供给端产能大幅增加、矿企安全生产风险等风险。 报告还对2022-2024年全球六氟磷酸锂和国内PVDF对萤石精粉的需求进行了预测。

总结

本报告基于对萤石市场供需关系、资源分布、国际市场形势以及政策环境的综合分析,得出萤石价格短期内将维持高位并有上涨空间的结论。 资源稀缺性、海外供给减少、国内需求旺盛是推动价格上涨的主要因素。 长期来看,新能源、新材料行业发展将持续支撑萤石需求,但投资者仍需关注下游需求、供给端产能以及矿企安全生产等风险。 报告推荐了金石资源和永和股份两家公司作为投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用