中心思想

本报告的核心观点是:中国高性能靶材行业正处于快速发展阶段,市场规模持续扩大,预计到2023年将达到339.5亿元。这一增长主要得益于下游半导体和显示面板产业的蓬勃发展以及国家政策的大力支持。然而,行业也面临着上游原材料依赖进口、下游产品价格下降以及行业利润空间压缩等挑战。未来,行业发展趋势将呈现兼并重组加剧、产能快速扩张以及中游企业向上游延伸等特点。

中国高性能靶材市场规模及增长潜力

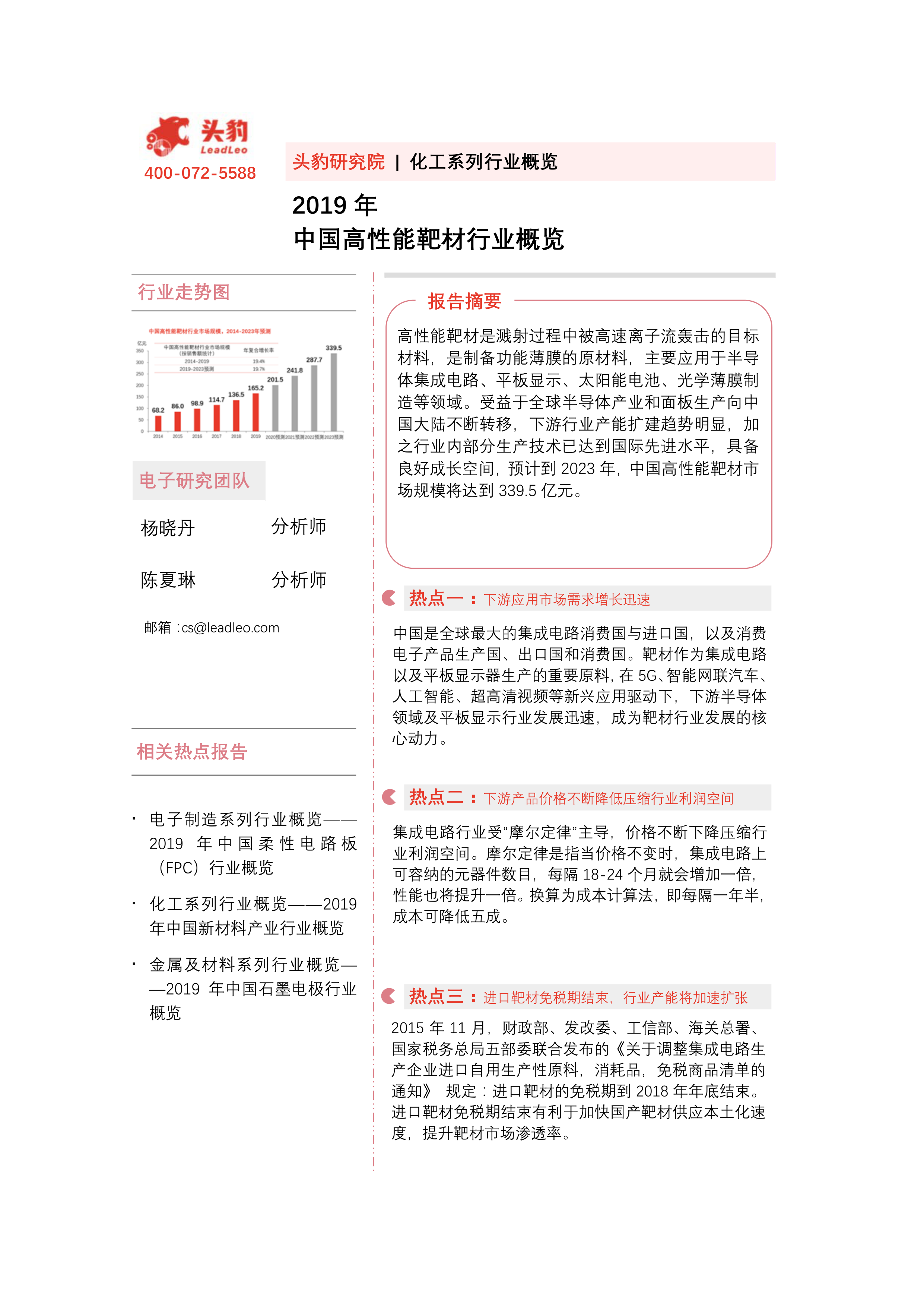

中国高性能靶材市场规模在2014年至2019年间快速增长,年复合增长率达到19.4%,预计2019年至2023年将保持19.7%的年复合增长率,2023年市场规模有望达到339.5亿元。 这一增长潜力主要源于下游半导体和显示面板产业的快速发展,以及全球半导体产业向中国大陆转移的趋势。

行业发展面临的挑战与机遇

虽然市场前景广阔,但中国高性能靶材行业也面临诸多挑战:上游原材料过度依赖进口,导致成本高企且供应链稳定性不足;下游产品价格持续下降,压缩了行业利润空间;技术壁垒高,行业竞争激烈。 然而,国家政策的大力支持、本土企业技术的不断突破以及国际企业战略调整带来的机遇,为中国高性能靶材行业提供了持续发展的动力。

主要内容

中国高性能靶材行业市场综述

高性能靶材的定义与分类

报告首先定义了高性能靶材,并将其按照材质、形状和用途进行了分类,明确了研究范围。

高性能靶材生产技术

详细介绍了高性能靶材的生产技术,包括粉末烧结法和熔炼铸造法,并分析了两种方法的优缺点及适用范围。

中国高性能靶材发展历程

报告总结了中国高性能靶材行业的发展历程,将其分为技术突破阶段(2000-2010年)和快速发展阶段(2011年至今),并分析了各个阶段的主要特点和驱动因素。

中国高性能靶材行业产业链

对中国高性能靶材行业产业链进行了全面的分析,分别阐述了上游原材料供应、中游靶材生产和下游应用市场的情况,并分析了各环节之间的相互关系及影响。 上游原材料方面,强调了对高纯金属的依赖以及国产化替代的进展;下游应用市场方面,重点分析了半导体、平板显示和太阳能电池三大领域的需求情况及对靶材行业的影响。

中国高性能靶材行业市场规模

报告提供了2014-2023年中国高性能靶材市场规模的预测数据,并分析了市场规模增长的驱动因素。

中国高性能靶材行业驱动因素分析

下游应用市场需求增长迅速

报告详细分析了下游集成电路和平板显示行业快速发展的驱动因素,包括5G、人工智能、智能网联汽车等新兴应用的兴起,以及全球半导体产业向中国转移的趋势。

行业整体技术持续创新,逐渐达到国际领先水平

报告指出,国家政策支持和企业自主研发是推动行业技术创新的关键因素,并列举了相关政策和企业技术突破的案例,说明中国高性能靶材技术已在部分领域达到国际领先水平。

中国高性能靶材行业制约因素分析

上游原材料过度依赖进口影响供应链稳定

报告分析了上游原材料依赖进口对行业发展带来的风险,包括成本高企、供应链不稳定等问题,并探讨了国产化替代的进展。

下游价格不断降低,压缩行业利润空间

报告指出,摩尔定律和下游产品价格下降对行业利润空间的压缩,以及平板显示行业价格下跌对靶材行业的影响。

中国高性能靶材行业政策分析

报告总结了国家和地方政府出台的一系列支持高性能靶材行业发展的政策,并分析了这些政策对行业发展的影响。

中国高性能靶材行业发展趋势分析

行业兼并重组加剧,本土靶材产品供应水平提升

报告分析了行业兼并重组的趋势,以及国际企业战略调整为中国本土企业带来的机遇。

进口靶材免税期结束,行业产能将迎来快速扩张

报告分析了进口靶材免税期结束对国产靶材市场渗透率的影响,以及行业产能扩张的趋势。

中游企业向上游延伸趋势明显

报告分析了中游企业向上游延伸的趋势,以及这种趋势对行业盈利能力和供应链稳定性的影响。

中国高性能靶材行业市场竞争格局

中国高性能靶材行业竞争格局概述

报告分析了中国高性能靶材行业的竞争格局,指出行业集中度高,进入门槛较高,并对国内外主要企业的市场份额进行了分析。

中国高性能靶材行业典型企业分析

报告对江阴恩特莱特镀膜科技有限公司、沈阳东创贵金属材料有限公司和河北东同光电科技有限公司三家典型企业进行了详细的分析,包括公司简介、产品介绍和竞争优势等方面。

总结

本报告对中国高性能靶材行业进行了全面的分析,涵盖了市场规模、驱动因素、制约因素、政策环境、发展趋势和市场竞争格局等多个方面。报告指出,中国高性能靶材行业正处于快速发展阶段,市场规模持续扩大,但同时也面临着诸多挑战。未来,行业发展将呈现兼并重组加剧、产能快速扩张以及中游企业向上游延伸等特点。 报告中对典型企业的分析,也为读者了解行业竞争格局提供了有益参考。 总而言之,中国高性能靶材行业发展前景广阔,但需要企业积极应对挑战,抓住机遇,才能实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用