中心思想

本报告的核心观点是:2024年第一季度中药板块和特色原料药板块表现普遍超出预期,行业拐点已现。报告建议投资者关注Q1业绩超预期的个股,并积极布局Q2业绩有望改善的板块和个股,同时建议采取攻守兼备的投资策略,兼顾进攻型和防御型标的。

中药及特色原料药板块的市场表现

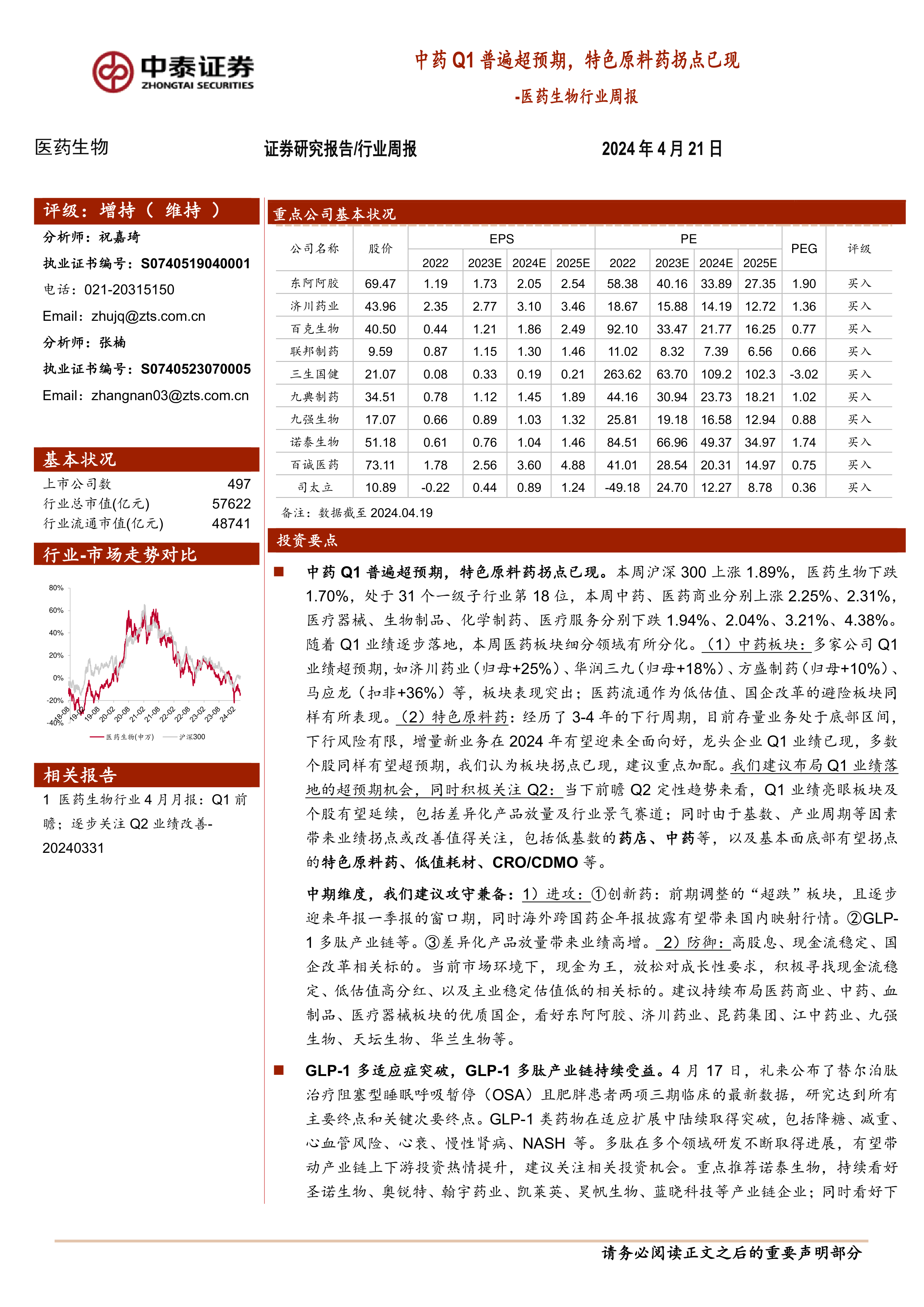

2024年第一季度,中药板块多家公司业绩超预期,例如济川药业、华润三九、方盛制药和马应龙等,板块整体表现突出。同时,医药流通板块作为低估值、国企改革的避险板块也表现良好。特色原料药板块则在经历了3-4年的下行周期后,存量业务触底,下行风险有限,增量新业务有望在2024年全面向好,龙头企业Q1业绩已现,多数个股也预计超预期,板块拐点已现。

主要内容

医药板块整体市场表现及估值分析

报告首先分析了医药板块整体的市场表现。2024年初至今,医药板块收益率为-15.7%,跑输同期沪深300指数18.9个百分点。本周沪深300上涨1.89%,而医药生物板块下跌1.70%,在31个一级子行业中排名第18位。中药和医药商业板块分别上涨2.25%和2.31%,而医疗器械、生物制品、化学制药和医疗服务板块则分别下跌1.94%、2.04%、3.21%和4.38%。

报告进一步分析了医药板块的估值。基于2024年盈利预测,医药板块市盈率(PE)为19.3倍,高于全部A股(扣除金融板块)的15.2倍,溢价率为27.0%。采用TTM估值法,医药板块PE为24.6倍,低于历史平均水平(35.7倍),溢价率为30.2%。

细分板块表现及投资建议

报告对医药板块的细分领域进行了深入分析,并提出了相应的投资建议:

中药板块及特色原料药板块的投资机会

报告指出,中药板块和特色原料药板块在Q1表现亮眼,建议投资者关注Q1业绩超预期的个股,并积极关注Q2业绩改善的机会。

GLP-1多肽产业链的投资机会

礼来公司公布的替尔泊肽治疗阻塞型睡眠呼吸暂停(OSA)的积极临床数据,进一步推动了GLP-1类药物的适应症扩展,为GLP-1多肽产业链带来了持续的投资机会。报告建议关注诺泰生物、圣诺生物、奥锐特、翰宇药业、凯莱英、昊帆生物、蓝晓科技等产业链企业,以及信达生物、恒瑞医药、华东医药、联邦制药、通化东宝、甘李药业等下游GLP-1R激动剂进展较快的公司。

中期投资策略:攻守兼备

报告建议投资者采取攻守兼备的投资策略:进攻型策略关注创新药(前期调整的“超跌”板块)、GLP-1多肽产业链以及差异化产品放量带来业绩高增长的公司;防御型策略则关注高股息、现金流稳定、国企改革相关的标的,例如医药商业、中药、血制品、医疗器械板块的优质国企,如东阿阿胶、济川药业、昆药集团、江中药业、九强生物、天坛生物、华兰生物等。

行业热点及公司动态

报告还总结了本周医药行业的热点事件,包括全球首个中药全产业链大模型“本草智库”的发布、《北京市支持创新医药高质量发展若干措施(2024年)》的发布以及国家药监局召开的药品安全巩固提升行动推进会等。此外,报告还详细列出了多家重点公司的业绩快报、业绩预告以及重要公告,并对这些信息进行了简要分析。

科创板申报情况

报告提供了医药生物行业科创板申报情况的统计数据,包括申报企业数量、审核状态、注册地、证监会行业以及保荐机构等信息。

维生素价格跟踪

报告对维生素A、维生素E、维生素C、维生素D3、维生素B1、维生素B2和泛酸钙的价格走势进行了跟踪,并提供了相应的图表数据。

重点推荐个股表现

报告对中泰证券重点推荐的个股在本月和本周的表现进行了总结,并与医药行业整体表现进行了比较。

总结

本报告对2024年第一季度医药行业,特别是中药和特色原料药板块的市场表现进行了深入分析,并对GLP-1多肽产业链以及其他细分领域进行了展望。报告建议投资者关注Q1业绩超预期的个股,并采取攻守兼备的投资策略,同时密切关注行业政策变化和公司动态,以降低投资风险。 报告中提供的各项数据和分析,旨在为投资者提供参考,但不能作为投资决策的唯一依据。 投资者需独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用