中心思想

本报告的核心观点是:本周申万医药生物指数表现弱于大盘,下跌3.16%。医疗服务板块跌幅最大,主要受CXO行业回调影响,而AI医疗概念股和业绩有突破性进展的公司表现较好。下周投资策略建议关注自身免疫病赛道、中成药集采受益标的、ADC赛道、细胞治疗赛道以及创新药出海等领域。同时,建议关注医疗器械行业中经营情况良好、产品力领先的个股,以及中药行业在上游中药材布局、数字化智能制造和循证证据打造领域具有优势的企业。此外,报告还分析了近期医药行业的相关政策和事件,并对部分个股进行了评级和投资建议。

医药行业整体表现疲软,部分细分领域展现韧性

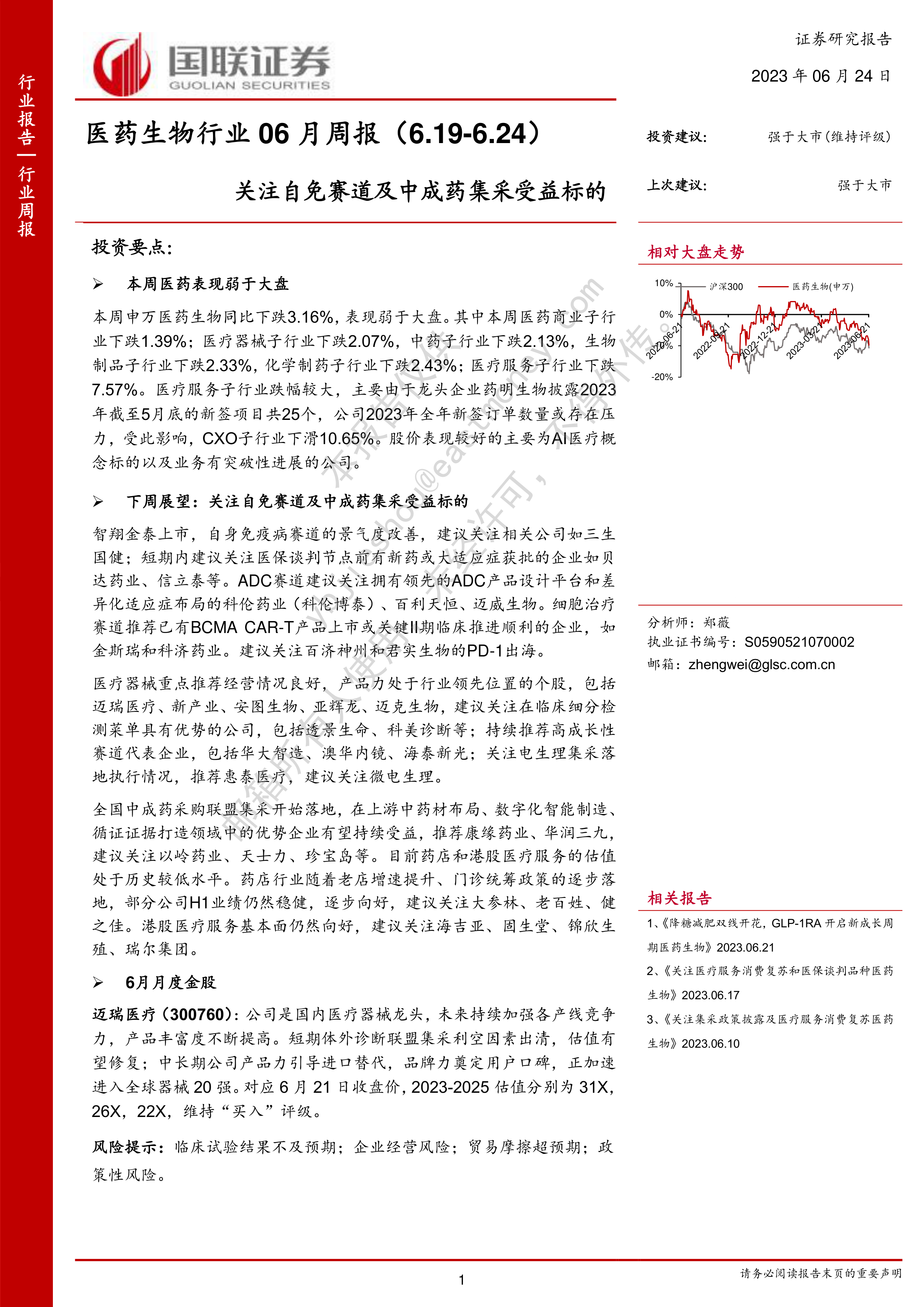

本周医药行业整体表现低迷,但部分细分领域仍展现出一定的韧性。申万医药生物指数下跌3.16%,弱于大盘表现。其中,医疗服务板块跌幅最大,达到7.57%,主要原因是CXO行业回调,药明生物新签项目数量低于预期,导致其股价大幅下跌,并拖累整个CXO板块。然而,AI医疗概念股和一些拥有业务突破性进展的公司表现相对较好,例如润达医疗和凯普生物。

政策变化与市场动态共同塑造行业未来走势

近期医药行业政策变化频繁,例如全国中成药采购联盟集采落地、安徽体外诊断联盟集采信息披露等,这些政策对市场预期和个股走势产生显著影响。此外,一些重要公司公告,例如药明生物的投资者开放日活动,也对市场情绪造成波动。这些政策和事件共同塑造了医药行业未来的发展走势,投资者需要密切关注相关动态,及时调整投资策略。

主要内容

行情回顾与下周投资策略

本周申万医药生物指数下跌3.16%,各子行业跌幅不一,医疗服务板块跌幅最大(7.57%),主要受CXO行业回调影响。表现较好的为AI医疗概念标的及业务有突破性进展的公司。下周投资策略建议关注自身免疫病赛道(如三生国健)、医保谈判节点前有新药或大适应症获批的企业(如贝达药业、信立泰)、ADC赛道(如科伦药业、百利天恒、迈威生物)、细胞治疗赛道(如金斯瑞、科济药业)以及创新药出海(如百济神州、君实生物)。

产业及政策总结

报告总结了近期重要的医药行业政策,包括宁夏医保局关于中药饮片联采的通知和山东省医保局关于执行国家组织第八批集中带量采购药品中选结果的通知。这些政策对中成药行业和药品集中采购产生重要影响,投资者需要关注政策的具体内容和实施效果。

一级投融资热点跟踪

本周一级投融资事件主要集中在药物研发、医疗器械和医疗服务领域。报告列举了部分海内外投融资案例,并对投资方向进行了简要分析。

二级医药公司动态更新

报告总结了本周重要的公司公告和拟上市公司动态,包括研发进展、上市申请等信息,为投资者提供参考。

一周行情更新

报告详细分析了本周医药行业各子行业及个股的涨跌幅情况,并提供了相应的图表数据,方便投资者了解市场动态。

总结

本报告对本周医药生物行业的行情进行了回顾,并对下周的投资策略进行了展望。报告指出,本周医药行业整体表现弱于大盘,但部分细分领域,如AI医疗和部分创新药领域,表现相对较好。下周投资建议关注自身免疫病赛道、中成药集采受益标的、ADC赛道、细胞治疗赛道以及创新药出海等领域,同时关注医疗器械和中药行业中具有竞争优势的企业。报告还分析了近期医药行业的相关政策和事件,并对部分个股进行了评级和投资建议。投资者需注意报告中提到的风险提示,并根据自身情况进行投资决策。 报告数据主要来源于iFinD和动脉网等公开信息,国联证券对信息的准确性和完整性不作任何保证。

微信扫一扫-立即使用

微信扫一扫-立即使用