中心思想

本报告基于Leadleo.com提供的头豹研究院电子废弃物行业报告数据,对中国电子废弃物市场进行统计分析,得出以下核心观点:

市场规模及增长潜力巨大

中国电子废弃物市场规模持续增长,预计2027年将达到373亿元,2023-2027年CAGR为9%。 驱动因素包括电子产品更新换代加速、回收渗透率提升以及国家政策扶持。尽管消费电子市场近年的萎靡导致增速预期有所下调,但巨大的报废量和循环经济发展需求仍为行业提供了广阔的市场空间。

行业集中度提升,竞争格局优化

电子废弃物回收行业进入壁垒较低,曾出现中小企业扎堆现象。然而,随着政策规范化、基金补贴调整以及技术迭代,行业集中度正加速提升。头部企业凭借规模优势、技术优势和资金实力,占据越来越大的市场份额,行业竞争格局有望进一步优化。

主要内容

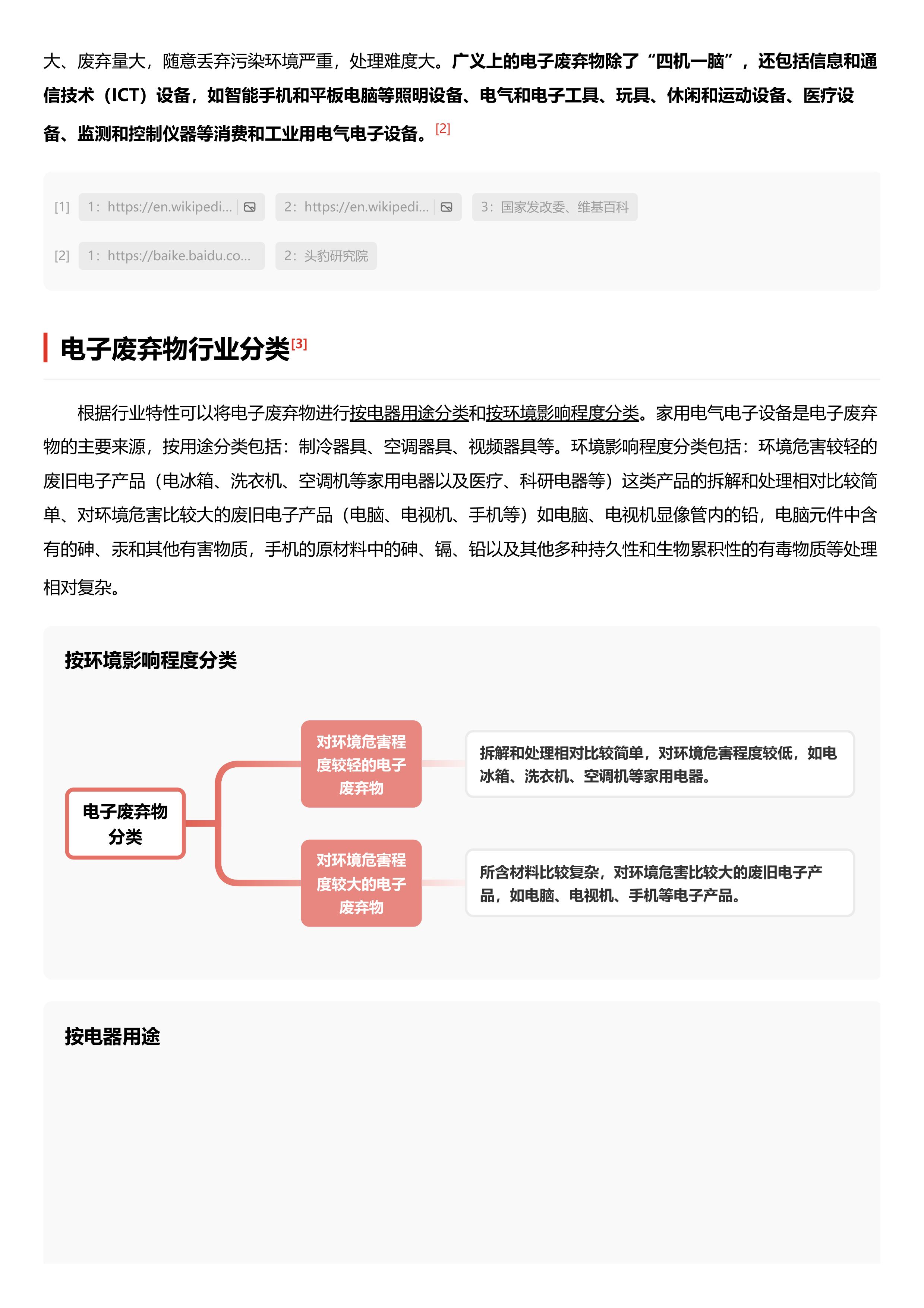

电子废弃物行业定义及分类

报告首先对电子废弃物进行了定义,将其分为狭义和广义两种,并根据电器用途和环境影响程度进行了分类。家用电器电子设备是电子废弃物的主要来源。

电子废弃物行业特征

该行业呈现市场规模增速快、政策扶持力度大、技术迭代速度快的趋势。行业正向集约化、标准化、规范化发展,信息化技术推动线上线下回收模式的创新。但由于进入壁垒较低,中小企业众多,行业集中度有待提高。

电子废弃物发展历程

行业发展历程分为萌芽期、政策引导期和高速发展期三个阶段。从最初的市场经济体制引导,到政府补贴,再到如今传统与创新模式并存,行业商业模式不断演变,正规化程度不断提高。

电子废弃物产业链分析

产业链上游为电子废弃物产生渠道(居民、企业、行政单位);中游为回收和拆解处理环节(个体户、网络平台、家电企业、专业回收企业);下游为二手市场和再生材料应用环节(金属材料市场、非金属材料市场、二手市场)。产业链一体化趋势显著,头部企业正积极布局全产业链。

电子废弃物行业规模

2018-2021年,中国电子废弃物市场规模CAGR为16%。2023年市场规模预计达到264亿元,预计2027年将达到373亿元,年均复合增长率为9%。2019年市场规模短暂缩水,主要由于微型计算机回收量下降和行业转型缓冲期造成。

电子废弃物政策梳理

报告梳理了多项国家和地方政府出台的政策,包括生产者责任延伸制度、危险废物污染环境防治条例、工业资源综合利用产业协同转型提升计划以及废弃电器电子产品处理基金补贴标准调整等。这些政策对行业发展起到了重要的引导和规范作用。

电子废弃物竞争格局

中再资环、格林美(格林循环)、格力等企业占据行业头部地位。行业CR5达到48%,集中度持续提升。竞争格局的形成主要受行业规范化程度提升、基金补贴调整以及企业资金实力等因素影响。未来,行业洗牌将持续,市场集中度有望进一步提高。

电子废弃物代表企业分析

报告对中再资源环境股份有限公司、格林美股份有限公司和启迪环境科技发展股份有限公司三家代表性企业进行了财务数据分析和竞争优势分析,展现了头部企业的规模优势、技术优势和客户优势。

总结

中国电子废弃物市场潜力巨大,规模持续增长。政策的引导和规范,以及技术的进步,正在推动行业向集约化、规范化、智能化方向发展。头部企业凭借规模、技术和资金优势,将占据越来越重要的市场地位。未来,电子废弃物循环经济体系将更加完善,并有望成为主流,为国家绿色发展战略贡献力量。 然而,行业仍面临一些挑战,例如基金补贴发放周期长、中小企业规范化程度有待提高等,需要政府和企业共同努力,推动行业健康可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用