中心思想

本报告基于2024年上半年全球四大创制农化企业(先正达、拜耳、科迪华、巴斯夫)的经营情况,运用统计数据和专业分析,得出以下核心观点:

全球农化市场增速放缓,企业营收普遍下滑

2023年全球植保行业市场销售规模小幅增长,增速显著低于2022年。2024年上半年,受市场去库存化、行业景气度低迷以及不利天气条件等因素影响,四大创制农化企业植保业务收入普遍同比下降。

销量下滑是营收下降的主要驱动因素

尽管部分企业在个别产品(如拜耳的草甘膦)上实现了销量增长,但整体而言,销量下滑是导致四大创制农化企业营收下降的主要因素。价格方面,2024年上半年植保产品价格同比有所回落,但其负面影响小于销量下滑的影响。

市场竞争激烈,未来价格仍承压

下游渠道商和零售商的去库存化仍在持续,市场竞争激烈,预计2024年下半年植保产品价格仍将承压。

主要内容

本报告详细分析了2024年上半年全球四大创制农化企业的经营情况,并对未来市场走势进行了展望。

2023年全球农化市场回顾

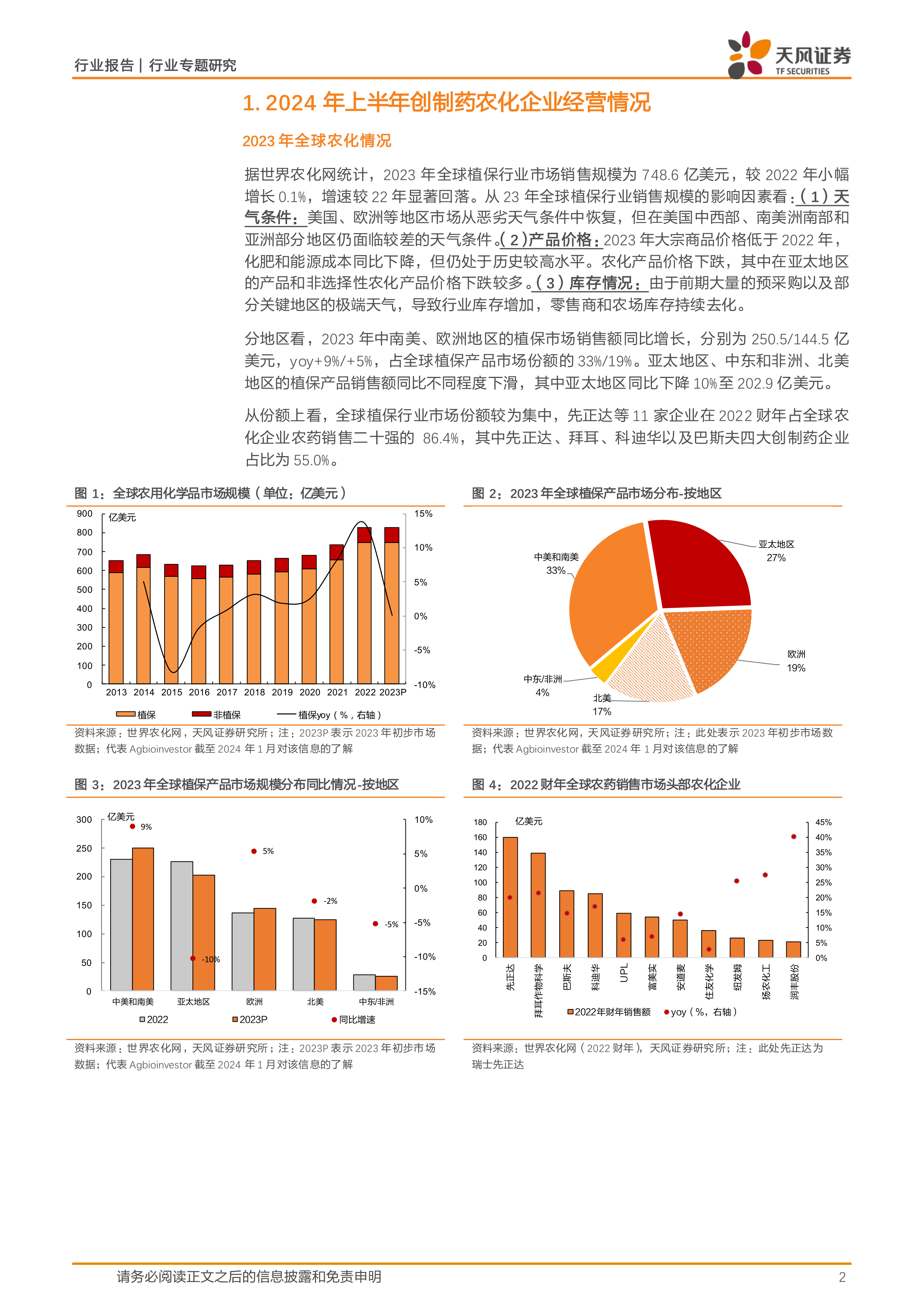

2023年全球植保行业市场销售规模为748.6亿美元,较2022年小幅增长0.1%,增速显著回落。影响因素包括天气条件、产品价格和库存情况。其中,美国、欧洲等地区市场从恶劣天气条件中恢复,但部分地区仍面临较差的天气;农化产品价格下跌,亚太地区跌幅较大;前期大量预采购导致行业库存增加,零售商和农场库存持续去化。全球植保行业市场份额较为集中,先正达等11家企业占据了全球农化企业农药销售二十强的86.4%。

2024年上半年四大创制农化企业经营情况分析

2024年上半年,四大创制农化企业植保业务收入均出现同比下降。

先正达:

销售额同比下降18.6%,植保和种子业务收入分别同比下降21.4%和7.3%。主要受全球主要市场(除中国外)持续去库存以及农产品价格下跌的影响。

拜耳:

Crop Science部门整体营收同比下降2.9%,植保业务营收同比下降6.7%,种子业务营收基本持平。草甘膦产品销售额同比增长,但非草甘膦除草剂和杀菌剂业务销量大幅下降。

科迪华:

整体收入同比下降3.0%,植保业务收入同比下降11.3%,种子业务收入同比增长1.8%。种子业务定价提升抵消了部分植保产品价格压力,但欧洲、中东和非洲地区受去库存和不利天气影响,植保产品销量下降。

巴斯夫:

Agricultural Solutions部门收入同比下降11.6%,农药业务同比下降15.0%,种子业务同比下降2.1%。2024年第一季度分销商谨慎采购和高渠道库存导致植保产品销量下降,不利汇率也影响了销售额。

从产品类别来看,除草剂仍是各公司植保业务营收的主要来源,但2024年第二季度多数企业杀虫剂业务营收同比增长。从销售区域来看,北美和EMEA地区是创制药农化企业销售贡献的主要区域,但2024年上半年多数企业在两地区销售额同比下滑。

销量和价格变动对营收的影响

2024年上半年,产品价格和销量变动对四大创制农化企业收入均产生负面影响,其中销量下滑的影响更大。除拜耳外,其余企业销量均同比下滑;而价格方面,2024年上半年植保业务价格同比有所回落,但其负面影响小于销量下滑的影响。2023年第三季度至2024年第二季度,植保产品销量对创制药企业的负向影响呈现加大的趋势,但2024年第二季度的负向影响较2024年第一季度环比减弱。产品价格变动对不同企业的影响也存在差异。

2024年下半年市场展望及风险提示

展望2024年下半年,全球植保市场需求保持强劲,但市场竞争依然激烈,产品价格仍将承压。主要风险包括农作物价格大幅波动、原材料价格大幅波动、安全生产与环保风险以及化工品需求不及预期。

总结

本报告对2024年上半年全球四大创制农化企业的经营情况进行了深入分析,指出市场去库存化、行业景气度低迷以及不利天气条件是导致企业营收普遍下滑的主要原因。销量下滑是营收下降的主要驱动因素,而价格方面,2024年上半年植保产品价格同比有所回落,但其负面影响小于销量下滑的影响。展望2024年下半年,市场竞争依然激烈,产品价格仍将承压,企业需关注农作物价格、原材料价格、安全生产与环保以及化工品需求等方面的风险。 报告数据主要来源于各公司财报及公开信息,并结合天风证券研究所的专业分析。

微信扫一扫-立即使用

微信扫一扫-立即使用