中心思想

本报告的核心观点是:本周化工板块整体表现平稳,但个股表现分化明显。部分子行业受政策利好及下游需求驱动表现强劲,例如光伏级EVA、生物柴油和硅基材料等;而部分子行业则受到下游需求减弱和原料价格波动等因素影响,表现相对低迷,例如涤纶、膜材料和有机硅等。 报告同时对多个重要子行业(聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工)的市场行情进行了详细分析,并基于市场表现和行业发展趋势,给出了相应的投资建议和风险提示。

化工板块整体表现及个股分化

本周,上证综指、创业板指和沪深300指数均上涨,但中信基础化工指数仅微涨,申万化工指数则小幅下跌,表明化工板块整体表现平稳,但个股表现存在显著分化。涨幅前十的个股主要集中在电子化学品、其他塑料制品、涂料油墨颜料等领域,而跌幅前十的个股则涵盖涂料油墨颜料、民爆用品、复合肥等多个领域。这种分化体现了不同细分化工行业在市场需求和政策环境下的差异化表现。

政策驱动与市场需求差异化影响

国家政策对化工行业发展方向具有引导作用。全国工业和信息化工作会议强调优化布局乙烯、煤化工等重大项目,以及六部门联合发文明确非粮生物基材料重点发展方向,这些政策利好将推动相关子行业的发展。然而,下游需求的波动仍然是影响化工板块整体表现的重要因素。临近春节,部分下游行业进入假期,需求减弱,导致部分化工产品价格下跌,开工率下降。

主要内容

化工板块市场行情回顾

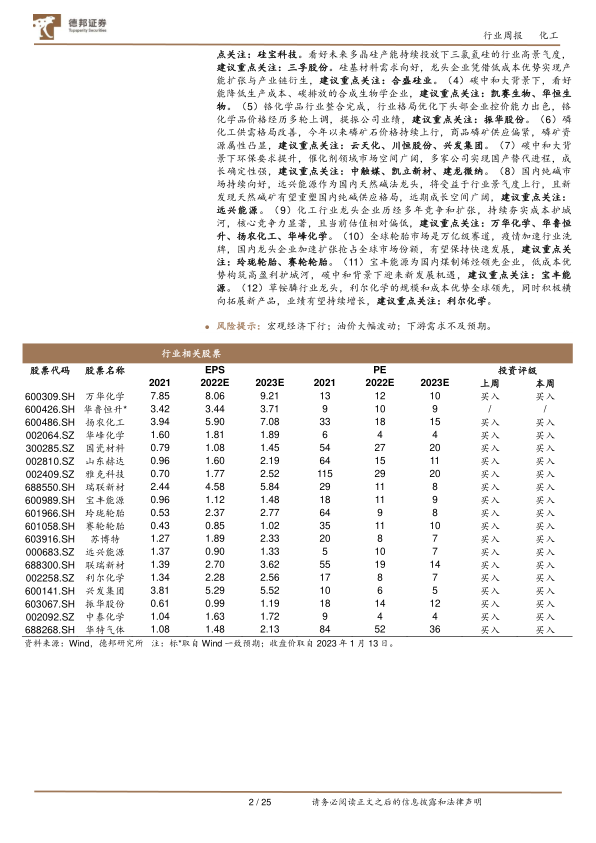

本部分详细回顾了本周化工板块的整体表现,包括主要指数涨跌幅、各子行业板块涨跌幅以及重点个股的涨跌幅情况。数据显示,化工板块整体表现平稳,但个股表现分化明显,部分个股涨幅显著,部分个股跌幅较大。 同时,本部分还总结了本周化工板块的重点公告,例如硅宝科技的对外投资、利尔化学的业绩快报、振华股份的业绩预增公告以及云天化和兴发集团的募投项目延期公告等,这些公告反映了企业在市场环境下的不同战略调整和经营状况。

重要子行业市场回顾

本部分对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等十个重要子行业进行了详细的市场回顾。 对于每个子行业,报告都分析了其价格波动、供需状况、开工率以及主要生产企业的经营情况。例如,在聚氨酯行业,报告分析了纯MDI和聚合MDI的价格走势、供需变化以及主要生产企业的装置运行情况;在化纤行业,报告分析了涤纶长丝和氨纶的价格走势、供需变化以及主要生产企业的开工率和库存情况;在轮胎行业,报告分析了全钢胎和半钢胎的开工率以及市场需求情况等等。 这些分析基于市场公开信息,并结合行业专家观点,对各个子行业的未来发展趋势进行了预测。

总结

本报告对本周化工板块的市场行情进行了全面分析,数据显示化工板块整体表现平稳,但个股表现分化明显。部分子行业受政策利好及下游需求驱动表现强劲,而部分子行业则受到下游需求减弱和原料价格波动等因素影响,表现相对低迷。 报告对多个重要子行业的市场行情进行了详细分析,并基于市场表现和行业发展趋势,给出了相应的投资建议,重点关注光伏级EVA、生物柴油、硅基材料、合成生物学、铬化学品、磷化工、催化剂、纯碱、化工龙头企业、轮胎龙头企业、煤制烯烃和草铵膦等领域。 同时,报告也提示了宏观经济下行、油价大幅波动以及下游需求不及预期等风险因素。 投资者应根据自身风险承受能力和投资目标,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用