中心思想

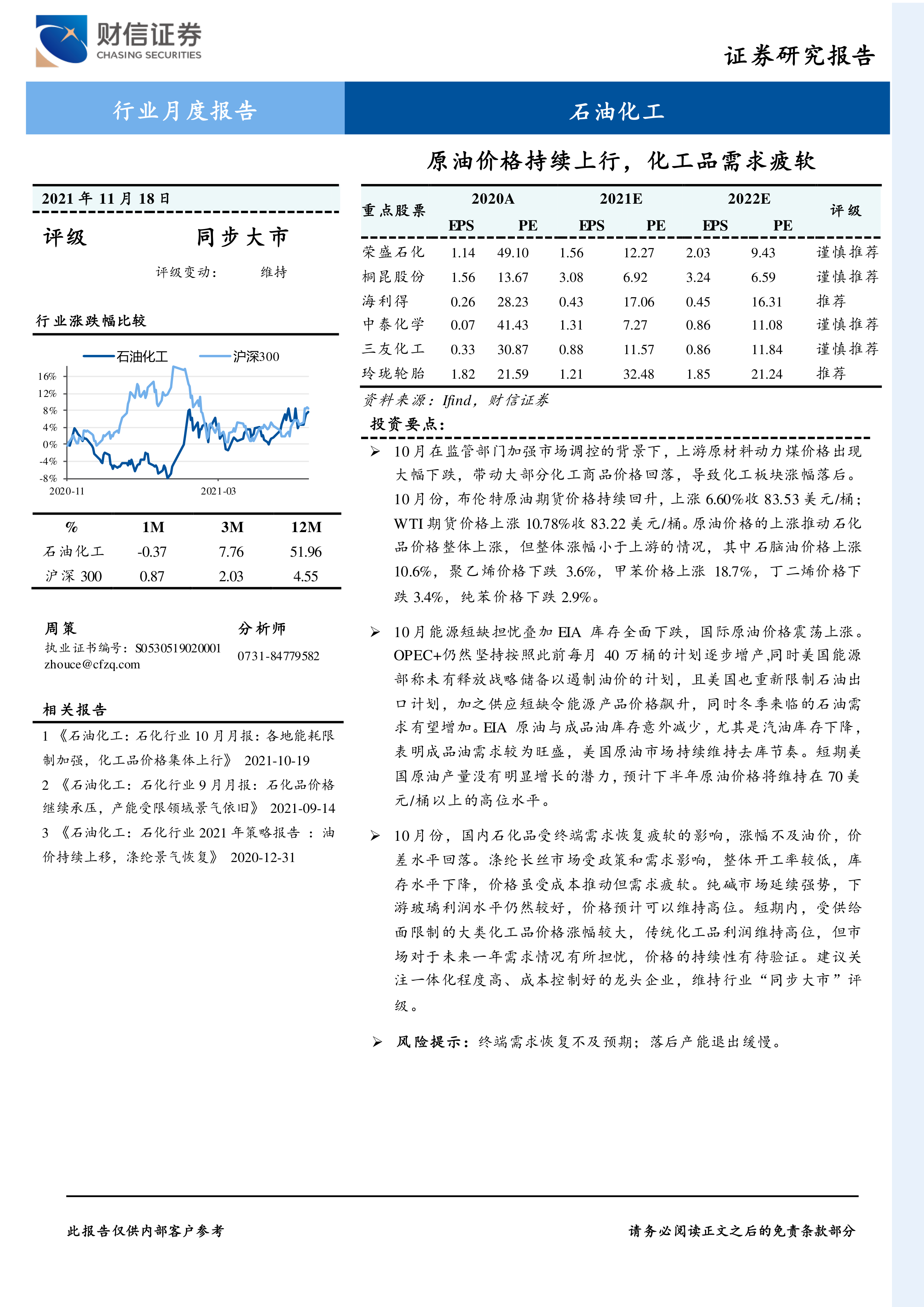

本报告的核心观点是:2021年10月,原油价格持续上涨,但国内化工品市场表现疲软,涨幅落后于原油价格,主要原因是国内终端需求恢复疲软以及能耗双控政策的影响。 报告建议关注一体化程度高、成本控制好的龙头企业,并对部分重点化工企业和行业进行了投资评级。

原油价格上涨与国内化工品需求疲软的矛盾

10月份,国际原油价格持续上涨,布伦特原油和WTI原油期货价格分别上涨6.60%和10.78%。然而,国内石化产品价格涨幅却小于原油价格,部分产品甚至出现下跌,这主要是因为国内终端需求恢复疲软,以及能耗双控政策导致部分企业限产减产,供应减少,市场供需矛盾不突出。

行业龙头企业及投资建议

报告建议关注一体化程度高、成本控制好的龙头企业,并对荣盛石化、桐昆股份、海利得、中泰化学、三友化工和玲珑轮胎等企业进行了投资评级,评级结果涵盖“谨慎推荐”、“推荐”和“同步大市”。 这些评级基于对企业盈利能力、产业链地位以及行业发展前景的综合分析。

主要内容

2021年10月化工板块行情回顾及市场数据分析

报告首先回顾了2021年10月化工板块的行情,指出在监管部门加强市场调控的背景下,上游原材料动力煤价格大幅下跌,带动大部分化工商品价格回落,导致化工板块涨幅落后于其他板块。 报告提供了10月份申万一级行业涨跌幅、申万化工指数与主要指数的走势对比以及申万化工三级子板块涨跌幅情况等数据图表,对市场行情进行了量化分析。 此外,报告还分析了化工板块的估值情况,指出截至10月31日,申万化工板块PE(TTM)为20.40X,高于全部A股平均水平。

行业重要事件和公告解读

报告总结了10月份化工行业内发生的几件重要事件和公告,包括:海利得前三季度业绩预增、国家能源委会议部署能源改革发展工作、国家发展改革委等部门发布关于严格能效约束推动重点领域节能降碳的若干意见、荣盛石化和桐昆股份前三季度业绩报告等。 对这些事件和公告进行了详细解读,并分析了其对行业发展的影响。

行业产品价格跟踪及分析

报告对10月份主要化工产品的价格走势进行了跟踪和分析,包括国际原油价格、石脑油、聚乙烯、甲苯、丁二烯、纯苯以及涤纶长丝和纯碱等产品。 报告指出,国际油价持续上涨,但石化品受限电影响需求下滑,石化品价格整体涨幅不及原油,产品价差快速缩小。 同时,报告还分析了纯碱市场价格持续上行的原因,以及涤纶长丝市场受限电政策和需求疲软的影响。 报告通过图表展示了相关产品的价格走势和库存情况,并对未来价格走势进行了预测。

行业核心观点及风险提示

报告总结了10月份化工行业的整体情况,指出原油价格持续上涨,但国内石化品市场表现疲软,价差水平回落。 报告对不同细分行业(如涤纶长丝、纯碱、氯碱等)的市场情况进行了分析,并提出了相应的投资建议。 最后,报告指出了行业面临的风险,包括终端需求恢复不及预期和落后产能退出缓慢等。

总结

本报告对2021年10月石油化工行业进行了全面的分析,涵盖了市场行情、重要事件、产品价格以及投资建议等方面。 报告指出,原油价格上涨与国内化工品需求疲软形成鲜明对比,能耗双控政策对行业发展造成一定影响。 报告建议投资者关注一体化程度高、成本控制好的龙头企业,并对部分重点企业和行业进行了投资评级,为投资者提供参考。 然而,报告也提示了行业面临的风险,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用