中心思想

本报告的核心观点是:2023年中国医药行业样本医院市场规模恢复增长,但不同治疗大类分化显著,抗肿瘤药仍占据主导地位,呼吸系统用药增速最快。大品种药品总体呈现增长态势,但国家政策,特别是集采和重点监控目录,对部分品种销售额造成显著影响。未来,建议关注具有“空间大”、“格局好”特征的品种,例如大病种创新药、高壁垒新技术平台产品以及高端剂型仿制药。

2023年医药行业市场恢复性增长及结构性变化

2023年,随着医院诊疗活动的恢复正常,样本医院药品销售规模同比增长2.20%,达到2253亿元。2012-2023年,样本医院药品总销售额CAGR为3.62%,呈现稳中有升的态势。然而,不同治疗大类表现差异巨大。抗肿瘤药以375.15亿元的规模稳居第一,同比增长4.85%,占比达16.65%;而呼吸系统用药增速最快,同比增长24.87%,达到92.38亿元。 这表明医药市场正在经历结构性调整,创新药和特定治疗领域的增长速度显著高于整体水平。

集采与政策影响下的市场格局变迁

2023年前50大品种药品销售总额同比增长6.81%,达到628亿元,占样本医院总销售额的28%。其中,35个品种销售额增长,主要受益于新药放量、疫情影响下的需求爆发、防控优化后的恢复性增长、适应症拓展以及竞品集采降价后的替代效应。然而,15个品种销售额下降,主要原因是集采降价和国家重点监控目录等政策的影响。这凸显了国家政策对医药市场格局的深刻影响,企业需要适应并积极应对政策变化。

主要内容

一、2023样本医院市场规模恢复增长

本节主要分析了2023年样本医院药品市场规模的恢复性增长情况,并提供了2012-2023年样本医院药品总销售额的同比增长率和CAGR数据,以及2023年分季度销售额的同比增长率数据。数据显示,2023年样本医院市场规模恢复增长,但增速相对温和。同时,报告还对比了2018年和2023年前十名医药公司的样本端销售额,显示龙头企业格局基本稳定。

二、不同治疗大类分化显著,抗肿瘤药稳居第一

本节深入分析了2023年样本医院市场中不同治疗大类的销售额、占比和增速,重点关注抗肿瘤药、血液和造血系统用药、抗感染药、心血管系统用药、消化系统用药、神经系统用药、内分泌及代谢调节用药以及免疫调节剂等八大治疗大类。 每个大类下,报告都细致分析了其细分领域的变化趋势,并列举了销售额增长或下降的主要品种,以及影响其增长的因素(例如集采、新药上市、疫情影响等)。 数据显示,抗肿瘤药规模最大,但增速相对平稳;呼吸系统用药增速最快;其他大类则呈现出不同的增长或下降趋势,体现了市场竞争的激烈性和政策调控的影响。

三、2023年大品种药品总体呈现增长态势,重点监控药品名目持续影响销售额

本节分析了2023年样本医院销售额前50强品种的销售规模、同比增速及企业占比,并对部分重点公司重点品种的同比增长情况进行了详细的对比分析。数据显示,大品种药品总体呈现增长态势,但重点监控药品名目持续影响部分品种的销售额。 报告分析了销售额上升和下降的主要原因,包括新药放量、疫情影响、政策调控、市场竞争等因素。

四、投资建议

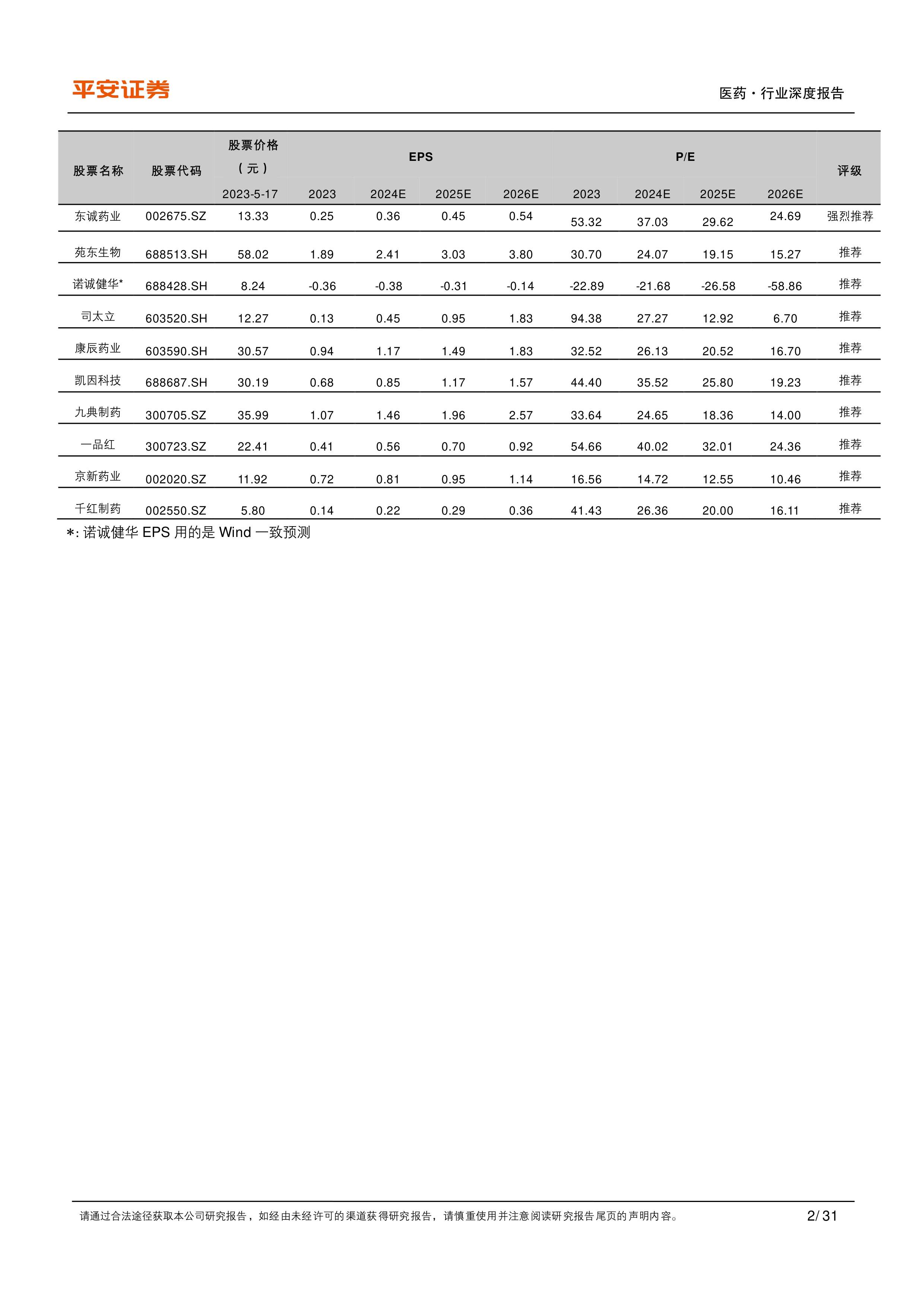

本节根据对市场趋势和格局的分析,提出了投资建议。建议布局符合“空间大”、“格局好”条件的品种,例如大病种创新药、高壁垒新技术平台产品以及高端剂型仿制药,并推荐了十家值得关注的医药公司。

五、风险提示

本节列出了潜在的投资风险,包括研发进度不及预期、进口替代进度不及预期以及PDB样本偏差风险。

总结

本报告基于PDB数据库的样本医院数据,对2023年中国医药行业市场进行了深入分析。报告指出,2023年市场规模恢复增长,但不同治疗大类分化显著,抗肿瘤药仍占据主导地位,呼吸系统用药增速最快。大品种药品总体增长,但集采和政策调控对市场格局造成显著影响。未来,建议投资者关注创新药、高壁垒产品和高端剂型,并谨慎评估潜在风险。 报告中提供的具体数据和分析,为投资者提供了重要的决策参考。 然而,需要注意到报告基于样本数据,可能存在一定的偏差,投资者应结合自身情况进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用