中心思想

本报告的核心观点是:中国民爆行业在“十四五”规划收官之际,市场规模保持稳健增长,行业整合加速,龙头企业规模优势明显。国内需求稳定,主要受益于矿山开采规模平稳、大型基建项目拉动以及原材料价格下降;海外市场增长潜力巨大,“一带一路”战略为民爆企业开拓国际市场提供了机遇。报告建议关注易普力、江南化工、广东宏大、国泰集团和凯龙股份等公司。

行业整合加速,龙头企业优势凸显

“十四五”规划明确提出要提高行业集中度,鼓励龙头企业并购重组。报告数据显示,前十大民爆企业生产总值占比已接近或超过60%,行业整合趋势明显,龙头企业规模优势愈加突出。

国内外市场需求稳健增长,潜力巨大

报告分析了国内外市场对民爆产品的需求情况。国内方面,矿山开采、大型基建项目(如雅鲁藏布江水电项目、三峡水运新通道、浙赣粤运河等)以及原材料价格下降等因素共同支撑了民爆行业需求的稳健增长。国际方面,“一带一路”战略的持续推进为民爆企业开拓海外市场提供了机遇,虽然目前海外收入占比不高,但增长潜力巨大。

主要内容

“十四五”规划收官与行业景气周期

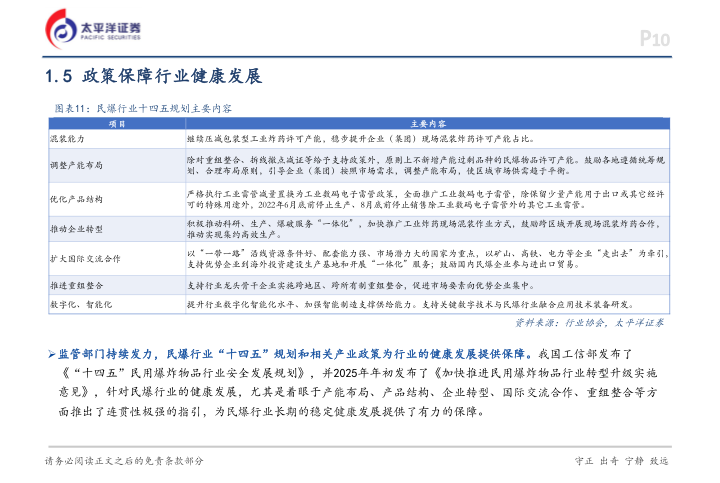

报告首先回顾了“十四五”期间民爆行业的规划目标及完成情况。数据显示,主要发展目标均已较好完成,例如企业安全生产标准化达标率达到100%,工业雷管已基本完成向电子雷管的转换等。这表明行业发展总体向好,有望维持景气周期。

民爆行业市场运行及企业业绩分析

报告利用中爆协数据,详细分析了2015年至2024年民爆行业生产总值、工业炸药产量、工业雷管产量以及上市公司收入和利润等数据。数据显示,行业生产总值持续增长,年均增长约5%,但2024年受宏观经济影响有所回落。上市公司业绩也呈现类似趋势,2023年利润增长显著,2024年增速放缓。

民爆上市公司盈利能力及政策保障

报告分析了民爆上市公司的盈利能力,数据显示毛利率和净利率总体稳定,2023年以来受原材料价格下降影响有所提升。同时,报告也强调了“十四五”规划和相关产业政策对行业健康发展的重要保障作用,这些政策为产能布局、产品结构调整、企业转型升级等提供了明确方向。

国内发展稳健:下游需求及原材料价格分析

报告深入分析了国内民爆行业需求的驱动因素。

重点下游行业固定资产投资及产品价格

报告指出,煤炭、金属和非金属矿山开采是民爆产品的主要下游应用领域,这些行业的固定资产投资稳健增长,且相关产品价格处于高位,有利于民爆行业需求的持续向好。

新疆煤炭产量增长及大型基建项目拉动

报告特别强调了新疆煤炭产量快速增长对当地民爆需求的巨大拉动作用,以及雅鲁藏布江水电项目、三峡水运新通道、浙赣粤运河等大型基建项目对民爆行业需求的积极影响。这些项目建设的推进,将进一步刺激民爆产品的需求。

原材料价格回落对盈利能力的积极影响

报告分析了原材料价格(例如硝酸铵)对民爆行业成本的影响。2023年以来,原材料价格从高位回落,显著改善了民爆企业的盈利水平。

外需增长可期:“一带一路”战略与国际化发展

报告指出,“一带一路”战略为民爆企业开拓海外市场提供了重要机遇。

“一带一路”沿线矿产资源及民爆企业出海

报告分析了“一带一路”沿线国家丰富的矿产资源,以及国内民爆企业积极参与“一带一路”建设,开拓海外市场的情况。虽然目前海外收入占比相对较低,但未来增长潜力巨大。

行业重点公司分析

报告对易普力、江南化工、广东宏大、国泰集团和凯龙股份等五家民爆行业重点公司进行了详细的财务预测和投资建议,并分析了各公司的优势和发展战略。

易普力:三峡工程基因与并购整合

易普力作为民爆行业龙头企业,受益于三峡工程建设,并通过并购整合进一步提升了产能和市场竞争力。

江南化工:民爆+新能源双核驱动

江南化工以民爆业务为主,同时发展新能源业务,并通过资产注入等方式不断壮大规模。

广东宏大:矿服+炸药+军工多元发展

广东宏大在矿山工程服务、民爆产品生产和军工业务方面均有布局,多元化发展战略使其具备较强的抗风险能力。

国泰集团:江西民爆龙头与军工材料业务

国泰集团作为江西省唯一民爆上市公司,受益于浙赣粤运河等大型基建项目,同时其军工材料业务也具有较大的发展潜力。

凯龙股份:新股东助力发展新阶段

凯龙股份通过引入新的控股股东,有望整合省内资源,进一步提升市场竞争力。

风险提示

报告最后列出了民爆行业面临的主要风险,包括产品价格下跌、原材料市场波动、下游需求不及预期以及安全生产和环保风险等。

总结

本报告基于公开数据和行业分析,对中国民爆行业进行了深入的市场分析。报告指出,中国民爆行业在“十四五”规划收官之际,市场规模保持稳健增长,行业整合加速,龙头企业规模优势明显。国内需求稳定,主要受益于矿山开采规模平稳、大型基建项目拉动以及原材料价格下降;海外市场增长潜力巨大,“一带一路”战略为民爆企业开拓国际市场提供了机遇。报告建议关注易普力、江南化工、广东宏大、国泰集团和凯龙股份等公司,同时需关注行业面临的风险。 报告中提供的财务预测数据仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断,并承担相应的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用