中心思想

本报告的核心观点是:原油价格短期内震荡上行,但存在不确定性;基础化工行业整体向好,但前期暴涨产品将回归基础面;建议关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业。

原油价格短期震荡,但面临多重风险

尽管美国原油库存连续八周超预期下降,但OPEC+潜在增产协议以及德尔塔病毒的蔓延,导致原油价格震荡走低。OPEC+新一轮协议维持了增产幅度,但阿联酋等国的基线略微提升,引发市场对供给端产能超预期增长的担忧。短期内原油价格仍有震荡上行的空间,但需密切关注伊核问题、OPEC+减产执行率、德尔塔病毒传播以及美国原油库存情况等因素带来的不确定性。

基础化工行业:需求良好,但需关注价格回归

本周国内外大宗商品价格震荡上涨,化工指数也随之上涨。整体市场需求仍然较好,高油价对上游产品形成支撑。然而,前期暴涨的产品多数出现回落,未来将逐步回归基础面。环丙-聚醚产业链因供给端收缩而价格企稳回升,值得关注。新能源市场需求火热,导致光伏级EVA、磷矿、PVDF等上游原材料供给偏紧,未来需求增量较大,建议关注行业龙头企业。

主要内容

板块及个股表现分析

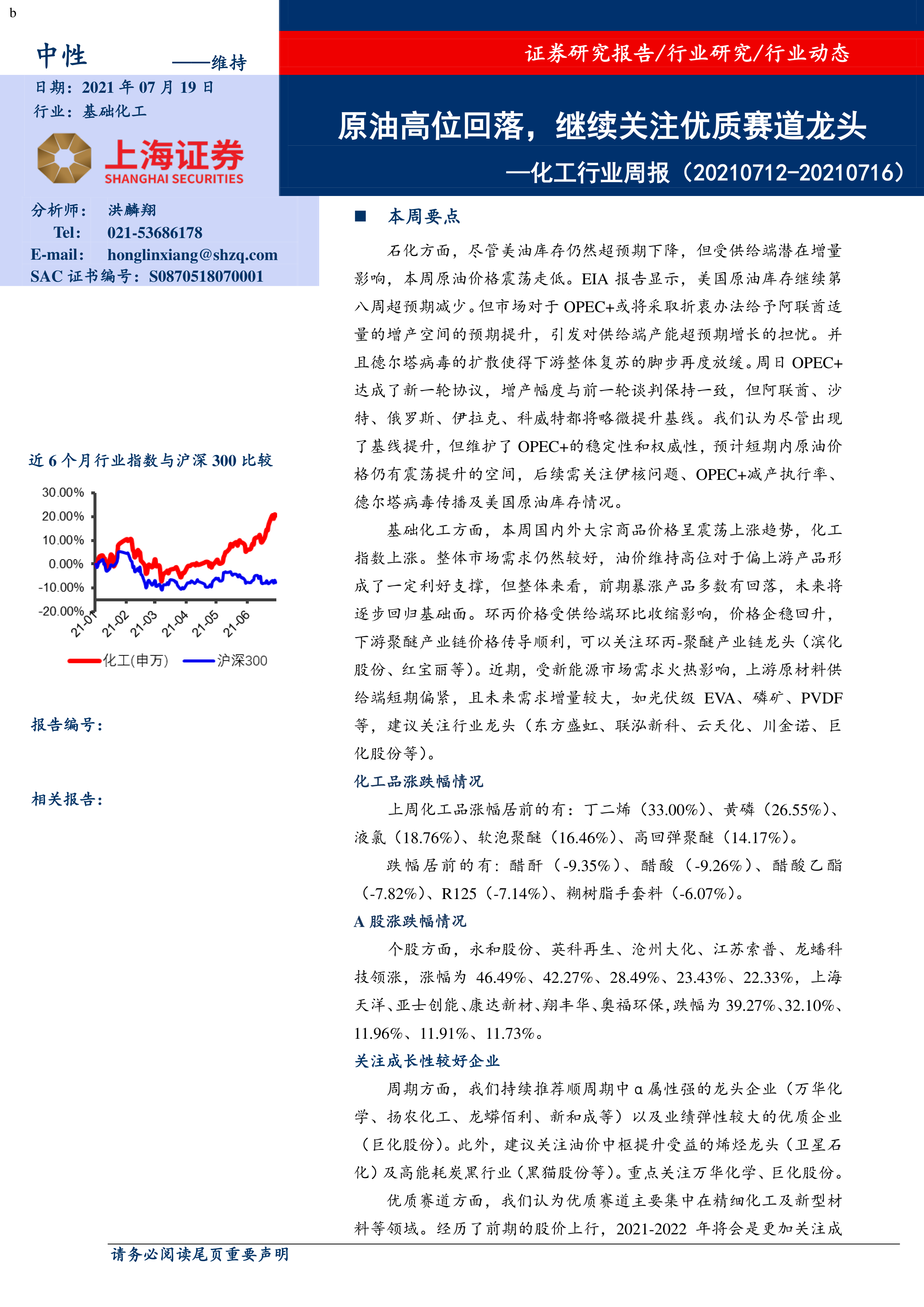

申万化工指数上涨3.64%,高于同期沪深300指数的1.62%。个股方面,永和股份、英科再生等领涨,涨幅超过20%;上海天洋、亚士创能等领跌,跌幅超过10%。 这表明化工行业内部存在分化,部分个股受市场情绪影响较大。

行业新闻解读

报告提及三条重要的行业新闻:东华能源投资建设丙烯腈项目,旨在完善产业链;中化国际收购扬农集团股权,提升行业地位;东方雨虹投资建设乙烯-醋酸乙烯共聚物项目,增强原材料供应链安全。这些新闻反映了化工行业在产业升级、整合以及供应链安全方面的努力。

化工品价格变化及分析

报告详细分析了多个化工产品的价格走势,包括PVC、聚合MDI、尿素、维生素等。分析涵盖了供需关系、成本变化、市场预期等多个方面,并结合图表数据进行说明。例如,PVC价格上涨受到电石供应紧张的影响;聚合MDI价格高位运行则与科思创产能受损有关;尿素价格上涨则受益于印度的进口招标。 这些分析体现了报告对市场动态的深入跟踪和专业解读。

投资建议

报告根据市场分析,提出了具体的投资建议:

周期性行业: 持续推荐顺周期中α属性强的龙头企业(万华化学、扬农化工、龙蟒佰利、新和成等)以及业绩弹性较大的优质企业(巨化股份)。此外,建议关注油价中枢提升受益的烯烃龙头(卫星石化)及高能耗炭黑行业(黑猫股份等)。重点关注万华化学、巨化股份。

优质赛道: 建议关注优质赛道的低PEG细分龙头,例如代糖(金禾实业)、化妆品(珀莱雅、科思股份)、胶粘剂(回天新材、硅宝科技)、特种表面活性剂(皇马科技)、碳纤维(中简科技)、纳米分子筛(建龙微纳)、半导体材料(晶瑞股份、鼎龙股份、安集科技)和尾气处理材料(奥福环保、万润股份)等领域。重点关注金禾实业、建龙微纳。

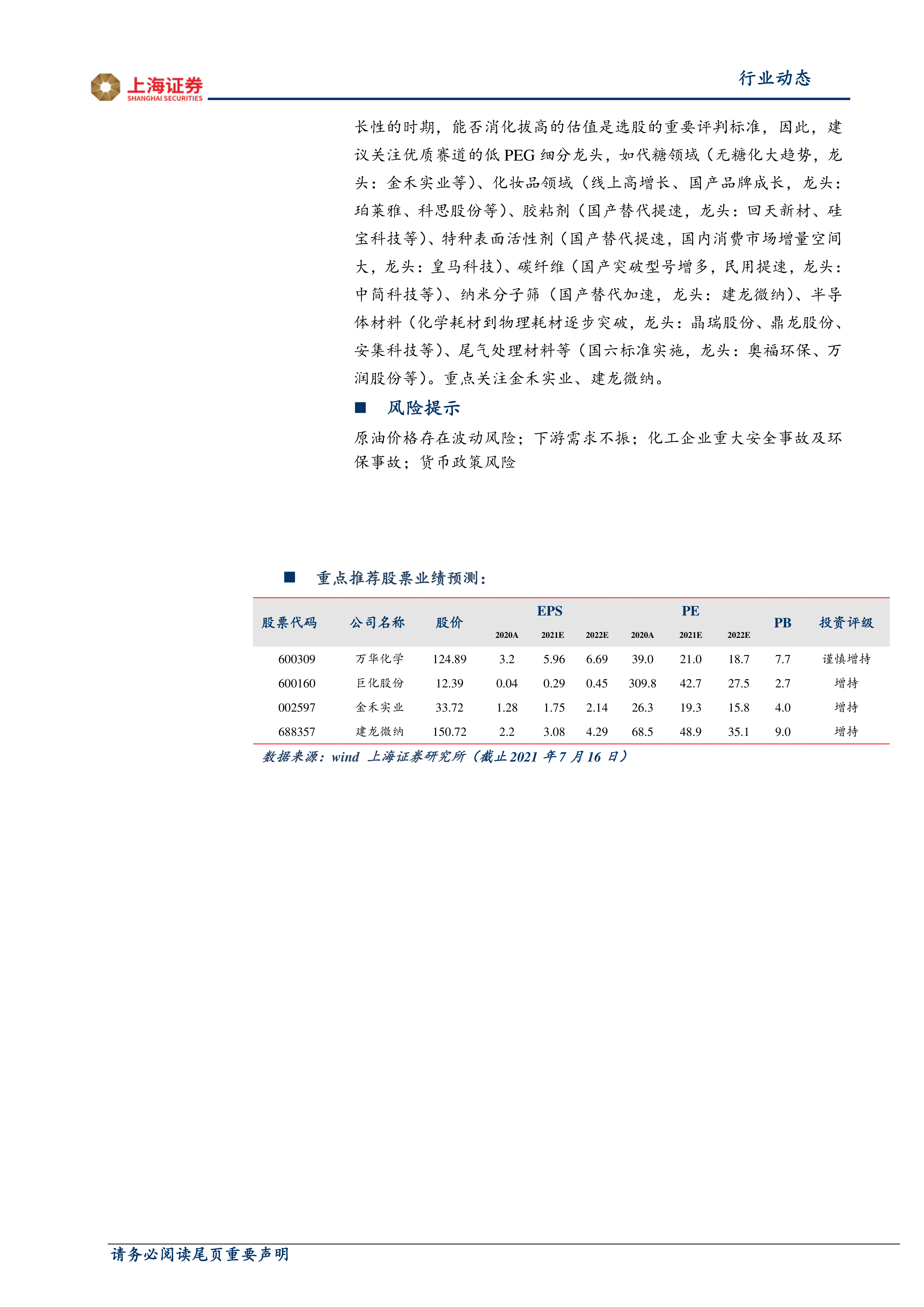

业绩预测及投资评级

报告提供了万华化学、巨化股份、金禾实业和建龙微纳四家公司的业绩预测和投资评级,为投资者提供参考。

总结

本报告对化工行业及相关市场进行了深入分析,指出原油价格短期内存在震荡上行的可能性,但面临诸多不确定性因素。基础化工行业整体向好,但部分产品价格将回归基础面。报告建议投资者关注顺周期龙头企业和优质赛道中的低PEG细分龙头企业,并提供了具体的公司推荐和投资评级,为投资者提供了有价值的参考信息。 然而,投资者需注意报告中提到的风险提示,并结合自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用