中心思想

本报告的核心观点是:飓风“弗朗辛”对墨西哥湾油气生产的短期冲击导致油价上涨,但长期来看,市场存在诸多不确定性因素。化纤行业旺季表现疲软,价格持续下跌;磷化工行业上游磷矿供应偏紧,但下游需求疲软,磷铵库存累积;半导体材料行业库存去化趋势向好,但仍处于周期低点。基于以上分析,报告建议关注石油化工、化纤和半导体材料板块的投资机会,并提示了相应的风险。

市场波动与投资策略

本报告基于对石油化工、化纤、磷化工和半导体材料等化工新材料细分行业的分析,提出了相应的投资建议和风险提示。短期内,油价上涨为石油化工板块带来利好,但长期走势仍需关注地缘政治风险和需求变化。化纤行业旺季不旺,价格下行压力较大,需谨慎投资。磷化工行业供需矛盾突出,价格波动风险较高。半导体材料行业库存去化趋势向好,但仍需关注终端需求复苏情况。

主要行业表现及驱动因素分析

本报告对化工新材料市场行情进行了全面分析,并对石油化工、聚氨酯、氟化工、化肥、化纤和半导体材料等细分行业进行了深入探讨,揭示了影响各行业走势的关键因素。

主要内容

化工新材料市场行情概览

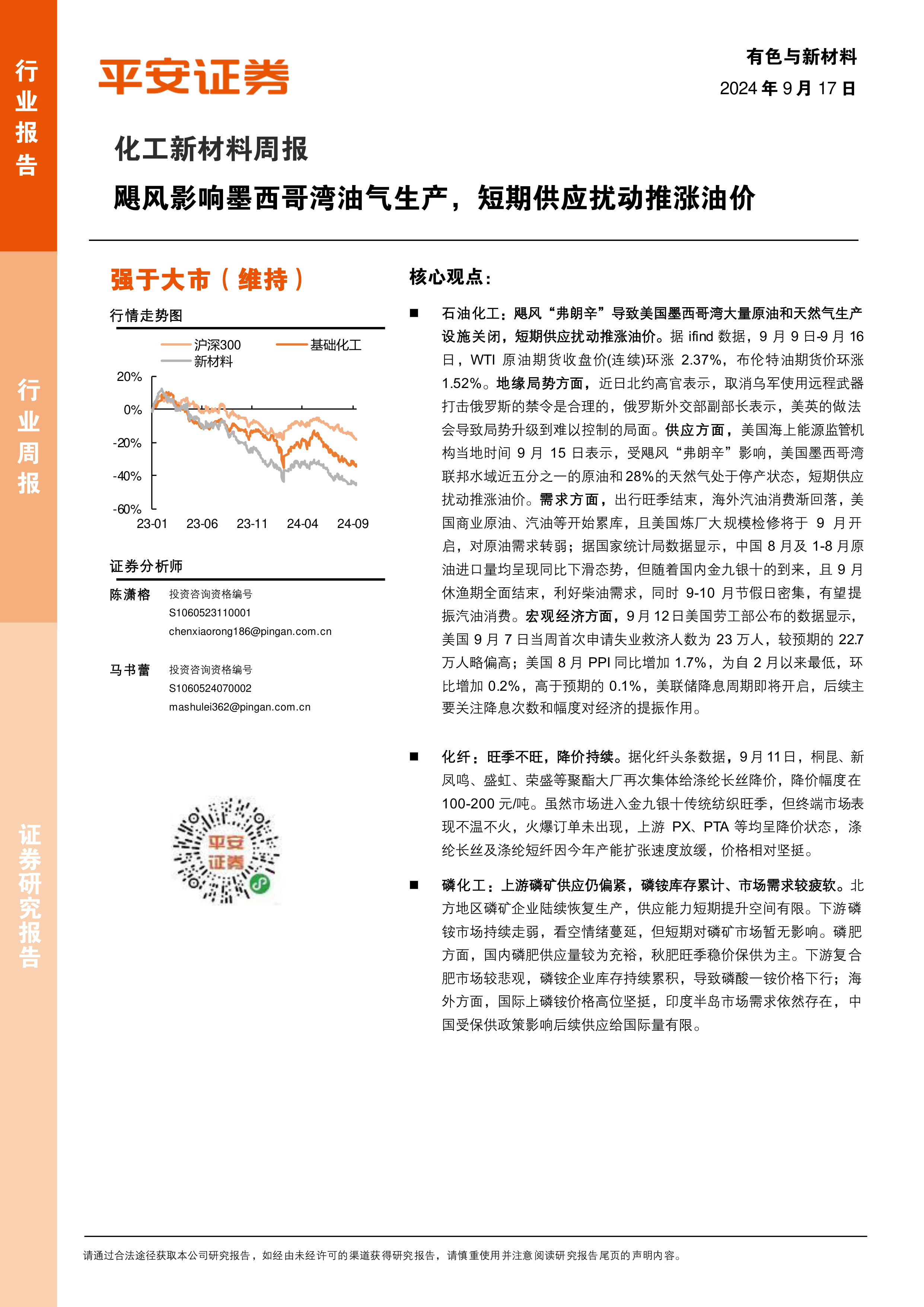

报告首先概述了2024年9月13日截至的化工新材料市场整体行情。基础化工指数和新材料指数均出现下跌,其中石油化工指数跌幅最大,而氟化工指数逆势上涨。报告通过图表展示了基础化工、新材料及细分板块指数的累计涨跌幅和周涨跌幅,并对涨跌幅排名前三的细分板块进行了重点说明。

石油化工:飓风影响墨西哥湾油气生产,短期供应存在扰动

本节详细分析了飓风“弗朗辛”对墨西哥湾油气生产的影响,以及由此引发的短期供应扰动和油价上涨。报告提供了国际原油期货价格、OPEC和美国原油日均产量、ICE WTI原油持仓情况、全球原油需求量、美国原油钻机数、美国和OECD原油和油品库存等一系列数据图表,对原油基本面进行了全面的数据跟踪。此外,报告还跟踪了炼化产业链数据,包括成品油现货价、美国成品油库存、PX价格价差、PTA价格价差、己二酸价格价差和丁苯橡胶价格价差等,深入分析了炼化产业链的运行情况。

聚氨酯、氟化工、化肥、化纤和半导体材料行业分析

报告分别对聚氨酯、氟化工、化肥、化纤和半导体材料行业进行了分析,分别从价格、开工率、库存等方面,结合图表数据,对各行业现状和未来走势进行了预测。例如,聚氨酯行业MDI开工率小幅回升,价格小幅上涨;氟化工行业淡季萤石价格回落,主流制冷剂价格高位震荡;化肥行业上游磷矿供应偏紧,但下游需求疲软,磷铵库存累积;化纤行业旺季不旺,价格下行;半导体材料行业国内半导体指数仍处周期低点,有待回暖。

市场动态

本节简述了近期国际和国内市场的一些重要动态,例如:也门胡塞武装导弹袭击以色列、北约高官就乌克兰使用远程武器打击俄罗斯表态、飓风“弗朗辛”影响墨西哥湾油气生产、土耳其官员与哈马斯领导人讨论加沙地带停火问题、壳牌计划裁员、EIA月度短期能源展望报告、蒙古国铁矿石出口数据、新疆煤炭价格指数发布以及煤炭行业上半年销售价格数据等。这些信息为理解化工新材料市场行情提供了更广泛的背景。

投资建议与风险提示

报告最后给出了投资建议,建议关注石油化工、化纤和半导体材料板块,并对每个板块的投资逻辑进行了简要说明。同时,报告也列出了五个主要的风险提示,包括终端需求增速不及预期、供应释放节奏大幅加快、地缘政治扰动原材料价格、替代技术和产品出现以及重大安全事故发生等。

总结

本报告对2024年9月中旬的化工新材料市场进行了全面的分析,涵盖了市场行情概览、主要细分行业(石油化工、聚氨酯、氟化工、化肥、化纤、半导体材料)的运行情况以及市场动态。报告指出,飓风“弗朗辛”对墨西哥湾油气生产的短期冲击导致油价上涨,但化纤行业旺季表现疲软,磷化工行业供需矛盾突出,半导体材料行业则呈现库存去化趋势向好但仍处于周期低点的局面。基于此,报告建议关注石油化工、化纤和半导体材料板块的投资机会,并提示了相应的风险,为投资者提供参考。 报告中大量图表数据直观地展现了市场行情的变化趋势,增强了分析的客观性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用