中心思想

本报告的核心观点是:化工行业,特别是新材料板块,上周表现略强于大盘,但六氟磷酸锂和PVDF两种关键材料价格持续走弱,市场观望情绪浓厚。 这主要受下游新能源汽车需求下降、原材料价格高位持稳以及新增产能释放等因素影响。 短期内市场将以盘整为主,但长期来看,电解液和新能源汽车市场仍有增长潜力。

新材料板块表现优于大盘,但部分关键材料价格下跌

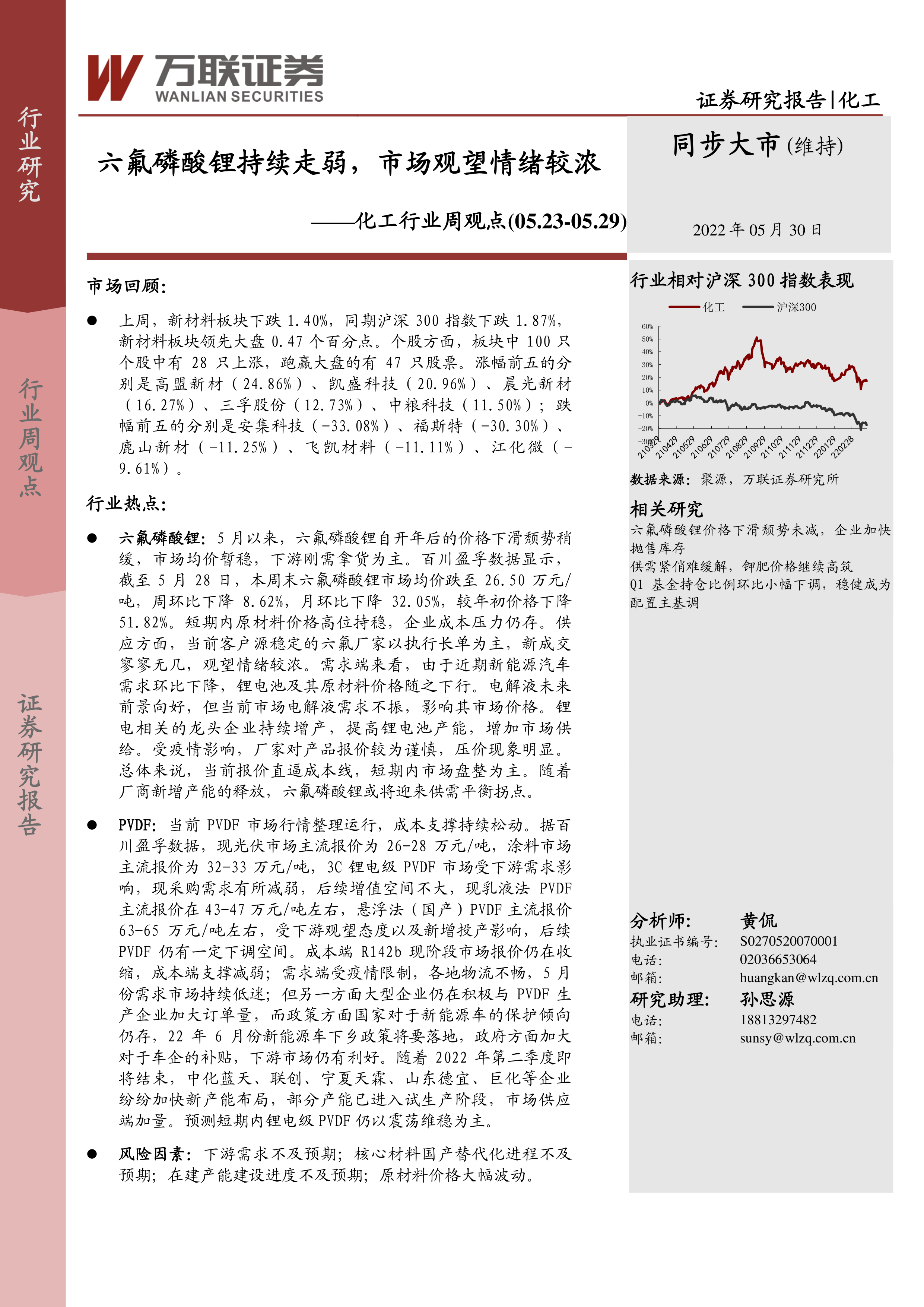

上周新材料板块下跌1.40%,跑赢同期沪深300指数(下跌1.87%) 0.47个百分点。板块内个股涨跌分化明显,28只个股上涨,47只个股跑赢大盘。 然而,六氟磷酸锂和PVDF等关键材料价格持续下跌,预示着市场存在一定风险。

六氟磷酸锂和PVDF价格下跌及市场分析

六氟磷酸锂价格持续下跌,截至5月28日均价已跌至26.5万元/吨,周环比下降8.62%,月环比下降32.05%,较年初下降51.82%。 PVDF市场也处于整理运行阶段,价格存在一定下调空间。 价格下跌的主要原因包括:新能源汽车需求下降导致下游需求减弱;原材料价格高位运行导致企业成本压力加大;以及新增产能释放导致市场供给增加。

主要内容

1. 上周市场回顾

上周新材料板块整体表现略强于大盘,但个股涨跌分化严重。涨幅前五的个股为高盟新材、凯盛科技、晨光新材、三孚股份和中粮科技;跌幅前五的个股为安集科技、福斯特、鹿山新材、飞凯材料和江化微。 这表明市场存在较大的投资风险,需要谨慎选择投资标的。

2. 行业热点

本报告总结了多个行业热点事件,包括:中仑新材IPO受理;高工锂电峰会探讨锂电材料扩产风险;国家统计局数据显示前4月化学原料和制品制造业利润总额同比增长14.8%;金发科技董事长袁志敏被取保候审;旭化成将光掩模薄膜业务转让给三井化学;以及京东方OLED供应链事件的最新进展。这些事件反映了化工行业当前的市场动态和发展趋势。

3. 行业数据跟踪

报告提供了多个图表,跟踪了中国塑料城指数、工程塑料/通用塑料价格、集成电路产业销售额、电子/半导体指数、液晶面板价格以及液晶面板下游产品出货量等关键数据。这些数据为分析化工行业市场走势提供了重要的参考依据。

4. 公司动态

报告详细跟踪了多家化工企业的动态,包括新疆众和、上海新阳、菲利华、安集科技、阿石创、广信材料等公司的投资、分红、减持等重要公告信息。 这些信息有助于投资者了解上市公司的经营状况和未来发展规划。

5. 覆盖公司动态跟踪

报告对部分已覆盖公司的动态进行了跟踪,包括联创股份、瑞联新材、鼎龙股份、万润股份和中航高科等公司的一季度报告、投资计划、回购计划等信息。 这些信息进一步补充了对化工行业公司动态的了解。

6. 投资策略及重点推荐

报告对六氟磷酸锂和PVDF两种关键材料的市场前景进行了分析,并给出了相应的投资策略建议。 报告认为,短期内市场将以盘整为主,但长期来看,电解液和新能源汽车市场仍有增长潜力。

7. 风险因素

报告指出了化工行业投资可能面临的下游需求不及预期、核心材料国产替代化进程不及预期、在建产能建设进度不及预期以及原材料价格大幅波动等风险因素。 投资者需要充分考虑这些风险因素,谨慎进行投资决策。

总结

本报告通过对上周化工行业市场回顾、行业热点事件、行业数据跟踪、公司动态以及投资策略的分析,得出结论:化工行业,特别是新材料板块,上周表现略强于大盘,但部分关键材料价格持续走弱,市场观望情绪浓厚。 六氟磷酸锂和PVDF价格下跌的主要原因是下游需求减弱、成本压力加大以及新增产能释放。 短期内市场将以盘整为主,投资者需关注下游需求变化、原材料价格波动以及产能释放情况。 长期来看,电解液和新能源汽车市场仍有增长潜力,但需谨慎评估相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用