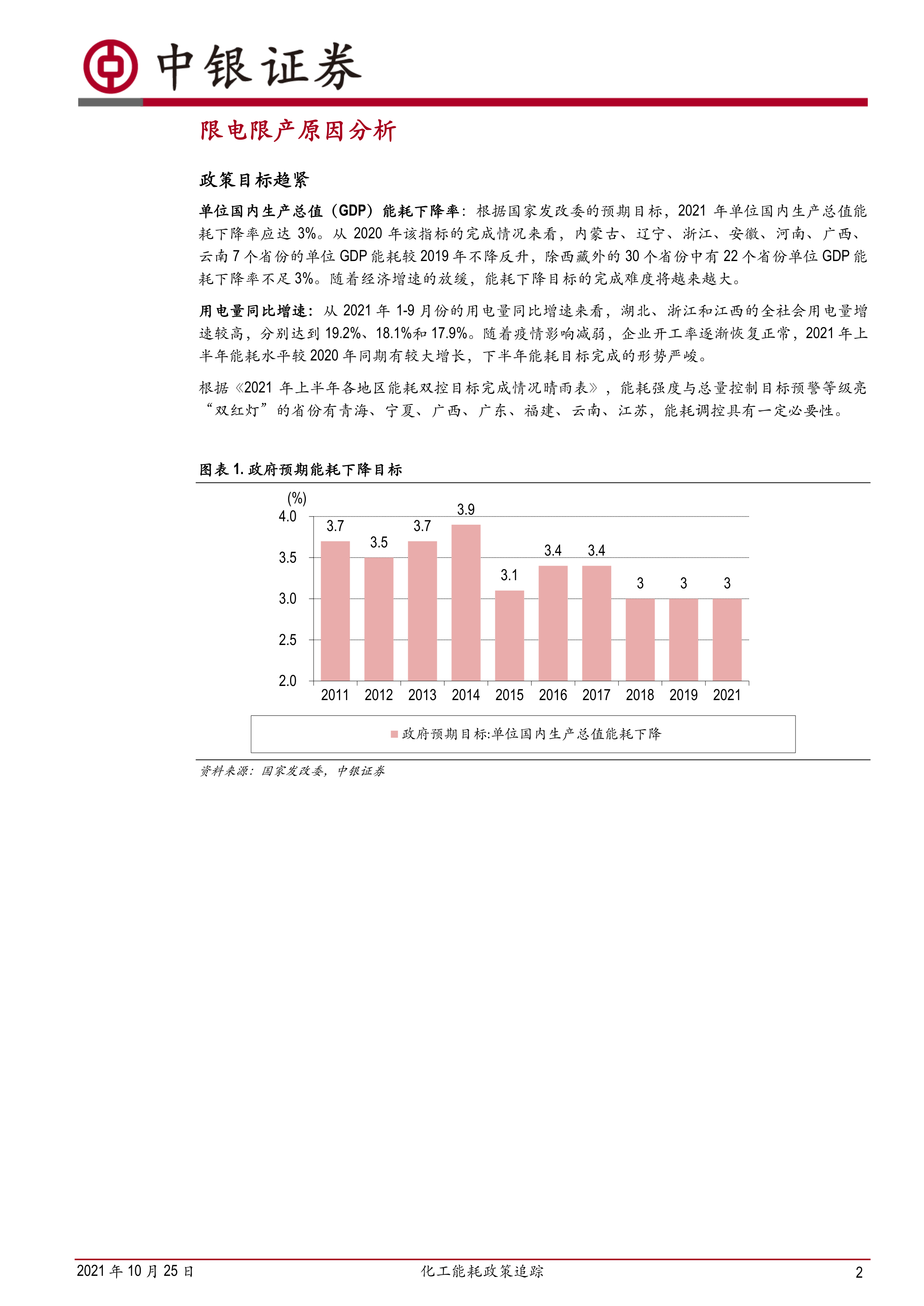

“能耗双控”政策或短中期影响部分子行业与产品开工率,长期看好龙头公司在碳中和背景下的发展。

重点关注:

进入 9 月以来,全国多地出台“能耗双控”或限电相关政策、通知,部分化工企业生产受到影响。

本周国家发改委接连发声, 指出用电方面,要科学组织实施有序用电,首先限制“两高”项目用电、特别是要坚决限制落后产能的高耗能项目用电,坚决做到限电不拉闸、限电不限民用。煤价方面,要研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。发改委的表态说明“一刀切”的限电政策并不可取,有序用电、保障煤价稳定才是科学有效的措施。

中电联发布 9 月数据, 2021 年 1-9 月份,全国发电量 60,721 亿千瓦时,全国全社会用电量 61,651 亿千瓦时,电力供应存在一定缺口。 中电联预计迎峰度冬期间全国电力供需总体偏紧,部分地区电力供需形势紧张。煤价方面, 截至 10 月 22 日,动力煤市场均价达 1,725 元/吨,煤炭价格继续走高。 由于用电紧张, 多地上调电价,其中内蒙古工业电价上调最高达 80%,天津、江苏、浙江、山东、广西等多地也上调了上网电价。

各地来看,本周江西新增有序用电措施,将于 10 月 21 日起实施高耗能企业用户轮停。 10 月 22 日市场有消息称江苏、青海暂停限电,但暂未得到有关部门核实。

上市公司方面, ST澄星本周继续有子公司受到限电影响,润丰股份、泰和新材也有厂区受到影响。恒力石化、东岳硅材等多家上市公司在投资者互动平台对限电相关问题进行了回复。

化工品来看,根据百川盈孚数据,黄磷子行业 9月开工率为 43.75%,环比下降 9.66pcts;金属硅 9月开工率为 56.27%,环比下降 3.48pcts。

投资建议:

在“双控”背景下,多种化工产品开工受限,不排除磷化工产业链、硅产业链、纯碱、氯碱等产品价格等继续走高。“能耗双控”有望淘汰一部分高耗能的落后产能,提高化工行业整体集中度,长期看好龙头公司在碳中和背景下的发展。

在“双控”背景下,具备成长属性的新材料公司关注度持续提升。首先,半导体材料国产化在最近两年可能会有比较大的提升;其次,在某些产品上,今年也是阶段性供不应求,或者由于原料端影响,部分产品出现了涨价;考虑到之前的业绩基数较低,部分半导体材料公司的业绩弹性非常大。另一方面,受益于下游新能源汽车行业高速发展,上游部分材料(如DMC/NMP/PVDF/金属硅等)同样供给偏紧持续涨价,且景气持续时间预计较长。

投资建议:展望十月,关注天然气、纯碱、磷化工、硅产业链、氯碱等高能耗化工品价格维持高位甚至继续走高带来的投资机会,另一方面,半导体、新能源材料等子行业关注度持续提升。中长期来看,随着盈利持续性超预期,优质化工资产有望迎来价值重估。推荐个股:万华化学、荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、桐昆股份、晶瑞电材、万润股份等,关注东方盛虹、国瓷材料、合盛硅业、兴发集团等。

10 月金股: 晶瑞电材

风险提示

1)地缘政治因素变化引起油价大幅波动; 2)全球疫情形势出现变化。

微信扫一扫-立即使用

微信扫一扫-立即使用