中心思想

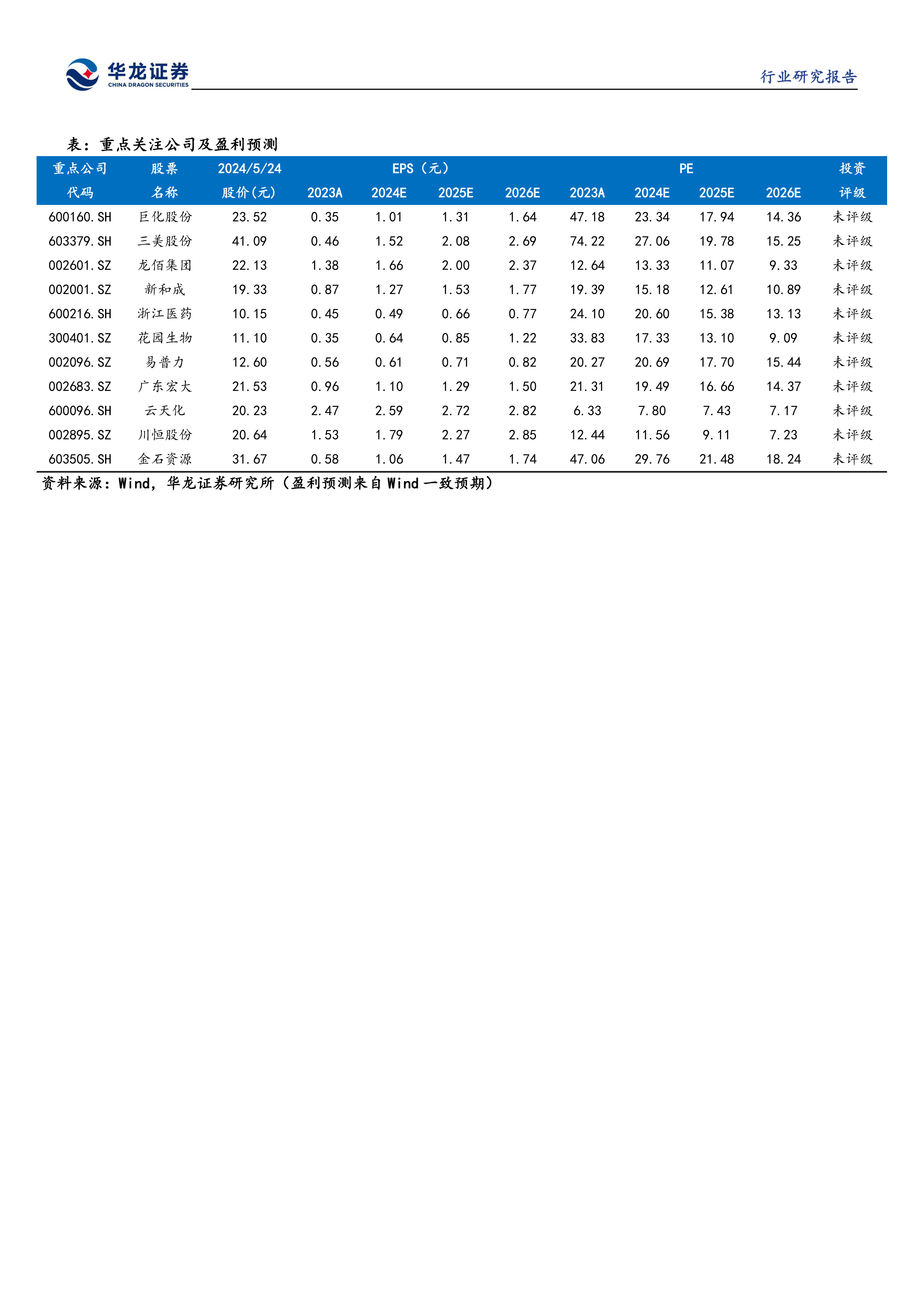

本报告的核心观点是:2023年基础化工行业整体经营受下游需求疲软影响,营收和利润均出现下滑;但2024年一季度行业经营逐步向好,利润环比修复显著。行业内子行业表现分化明显,部分子行业如制冷剂、钛白粉、民爆等表现突出,值得关注。报告建议关注巨化股份、三美股份、龙佰集团、新和成、浙江医药、花园生物、易普力、广东宏大、云天化、川恒股份、金石资源等公司。

2023年基础化工行业整体下行,2024年一季度利润修复显著

2023年,受终端需求持续疲软、地缘政治冲突和能源价格波动等因素影响,基础化工行业整体经营承压。申万基础化工指数全年下跌14.69%,跑输沪深300指数3.31pct。上市公司营业收入同比下降5.76%,归母净利润同比下降43.54%。尽管如此,仍有部分公司实现营收和利润增长。

2024年一季度,行业经营情况出现积极变化,利润环比修复显著。申万基础化工指数下跌2.00%,跑输沪深300指数7.05pct,但归母净利润环比增长79.53%,显示行业盈利能力正在改善。

子行业表现分化,部分领域展现增长潜力

2023年和2024年一季度,基础化工行业内不同子行业表现差异较大。部分子行业,例如制冷剂、钛白粉、民爆等,展现出较强的增长潜力。

制冷剂: 受益于《基加利修正案》对氢氟碳化物生产配额的限制,供给端长期偏紧,龙头企业定价能力提升。同时,下游空调、冰箱等产品需求旺盛,推动制冷剂市场景气度延续。

钛白粉: 行业需求边际改善,出口占比不断提升,海外市场竞争力增强。中国钛白粉企业在技术、成本和环保方面具有优势,未来发展潜力巨大。

食品及饲料添加剂: 养殖业盈利改善有望持续拉动维生素需求。生猪价格回升,带动饲料需求增长,利好维生素等添加剂行业。

民爆: 受益于国家重大战略项目实施,民爆行业延续景气形势。基础设施建设的持续推进,为民爆行业提供了稳定的市场需求。

主要内容

本报告按照“行情”、“经营情况”、“子行业综合挑选”、“投资建议”、“风险提示”的顺序展开,详细分析了基础化工行业2023年报及2024年一季报数据。

行情分析

报告首先分析了2023年和2024年一季度申万基础化工指数的走势,指出2023年行业景气度冲高回落,而2024年一季度利润环比修复显著。同时,报告还对申万一级行业和基础化工三级行业的涨跌幅进行了比较分析,揭示了子行业间的显著分化。

经营情况分析

报告对基础化工行业2023年和2024年一季度的盈利能力、营运能力和成长能力进行了深入分析。

盈利能力分析

报告详细分析了行业营收、归母净利润、毛利率和净利率的同比和环比变化,并对不同子行业的盈利能力进行了比较。数据显示,2023年行业盈利能力下降,但2024年一季度环比回升。

营运能力分析

报告分析了行业经营性现金流、存货周转天数和应收账款周转天数的变化,指出2023年运营效率整体下降,但2024年一季度经营性现金流情况有所改善。

成长能力分析

报告分析了行业研发费用、固定资产、资产负债率和在建工程的变化,反映了行业在技术创新和产能扩张方面的投入。

子行业综合挑选

报告对制冷剂、钛白粉、食品添加剂及饲料、民爆等重点子行业进行了深入分析,分别从供给端、需求端和竞争格局等方面进行了阐述,并对部分代表性公司进行了业绩分析。

投资建议

报告根据对行业和公司基本面的分析,提出了具体的投资建议,推荐关注部分具有增长潜力的公司。

风险提示

报告最后列出了投资基础化工行业可能面临的风险,包括原油价格波动、汇率波动、贸易摩擦、地缘政治风险、公司业绩不及预期以及数据资料误差等。

总结

本报告基于2023年报和2024年一季报数据,对基础化工行业进行了全面的市场分析。报告指出,2023年行业整体下行,但2024年一季度利润环比修复显著,子行业表现分化明显。部分子行业,如制冷剂、钛白粉、民爆等,展现出较强的增长潜力。报告建议投资者关注具有良好发展前景的子行业和公司,并密切关注行业风险。 报告中提供的盈利预测数据来源于Wind一致预期,仅供参考,不构成投资建议。投资者应根据自身风险承受能力进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用