摘要:

原油:截至2024年8月16日,WTI原油期货价格为76.65美元/桶,周环比下降0.25%;布伦特原油期货价格为79.68美元/桶,周环比上升0.03%。随着加沙停火谈判的进行,地缘政治方面也有一些缓解,市场对需求前景的展望偏空,利空情绪仍在延续,需求端压力和地缘不稳定性仍是市场主要关注点,预计国际油价或趋高整理运行。

聚氨酯:截至2024年8月16日,聚合MDI价格为1.73万元/吨,周环比上升1.17%,8月聚合MDI市场维持高位价格波动,受到检修、意外停车、海外装置不可抗力等因素影响,供应不断缩量提振聚合MDI价格,部分贸易商补前期空单、终端适量备货,预计价格将维持相对高位。

聚酯化纤:行业传统淡季致使PA6市场利润缩减,切片与己内酰胺价差逐步缩小,华鲁恒升、鲁西化工己内酰胺检修导致供应偏紧,成本支撑增强,下游受原料价格上涨影响短期带动采购氛围,使切片价格短时上涨,但阶段性补货过后以消耗库存原料为主,难对切片价格形成有力支撑,切片价格呈震荡运行状态,但原料价格维持上行,致使行业利润逐渐缩减至成本线附近。9月传统旺季到来,PA6切片利润或有回升迹象。

氟化工:内贸市场方面,制冷剂R22市场配额消耗过快,社会库存偏高,受到2025年R22配额累计削减67.5%的影响,2024年前期贸易商为旺季来临的售后市场积极备货,并存有部分余量留置未来使用,下半年旺季转淡之时,整体R22供应端已经大力回收生产力度,紧缩配额消耗进度,高社会库存余量放出可能性不大,后市来看,短期内制冷剂R22将继续高位盘整,在未来9-10月备货期或有涨价波段来临。

磷化工:伴随国内湿法磷酸-磷酸铁行业一体化配套率不断提升,价值链传导方面磷酸对磷酸铁影响提升。目前湿法磷酸供应紧张,价格逐步呈现上涨态势,主要驱动因素来源于下游磷酸铁阶段性集中备货,以及外贸订单交付周期,需求端支撑强势;其次,部分湿法磷酸装置检修,供应端紧缩,导致短期供需错配。但8月中下旬随着下游检修装置的陆续重启,磷酸供应紧张态势或略有缓解,但供应面利好依旧存在。

重点数据:截至2024年8月16日,周内跟踪的128种化工产品价格中,上涨25种,持平51种,下跌52种。周涨幅前十的化工品为:甘氨酸、维生素B7、二氯甲烷、维生素K3、无烟煤、环氧氯丙烷、丙烯酸甲酯、三聚氰胺、己内酰胺、苯乙烯。

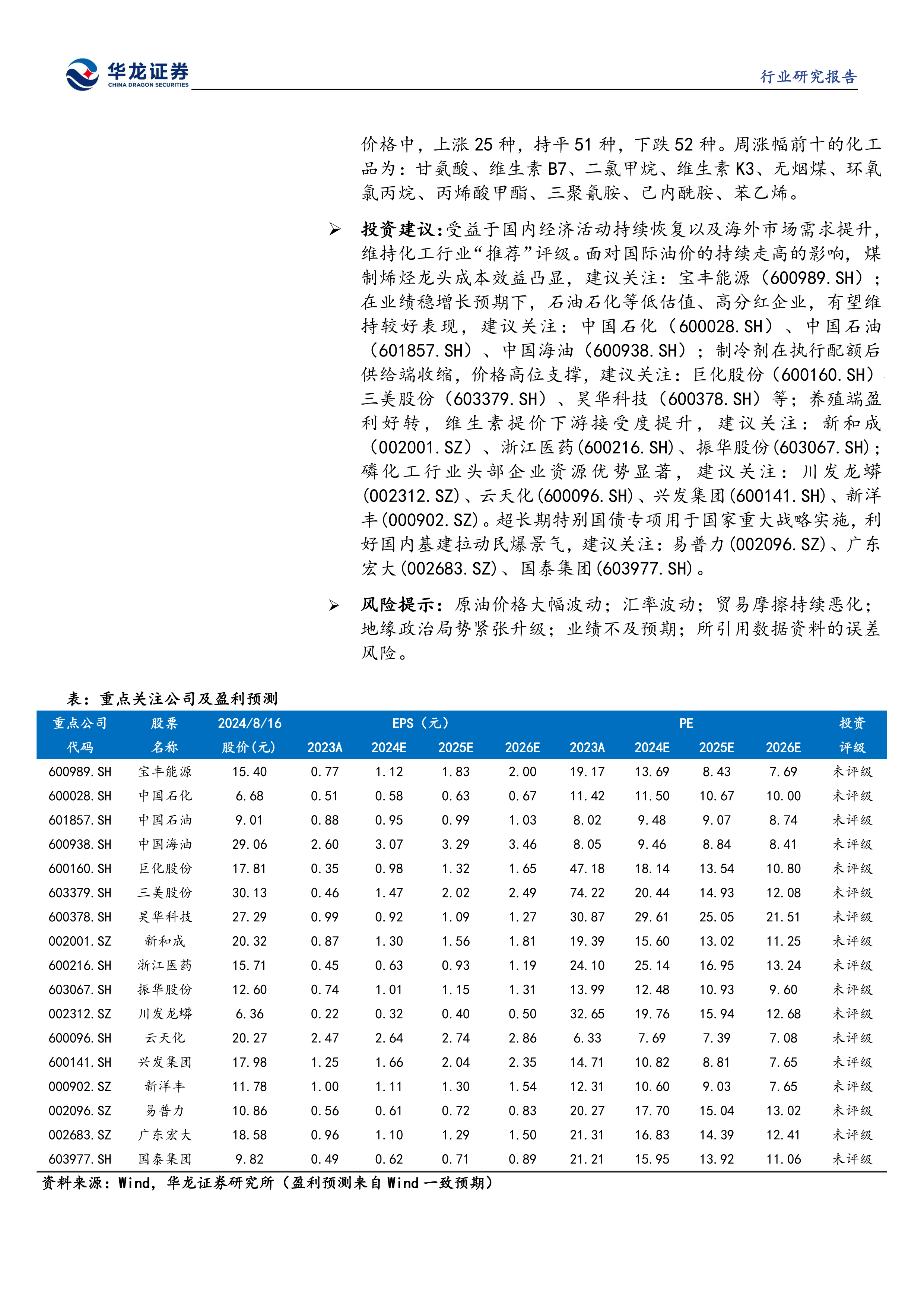

投资建议:受益于国内经济活动持续恢复以及海外市场需求提升,维持化工行业“推荐”评级。面对国际油价的持续走高的影响,煤制烯烃龙头成本效益凸显,建议关注:宝丰能源(600989.SH);在业绩稳增长预期下,石油石化等低估值、高分红企业,有望维持较好表现,建议关注:中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH);制冷剂在执行配额后供给端收缩,价格高位支撑,建议关注:巨化股份(600160.SH)三美股份(603379.SH)、昊华科技(600378.SH)等;养殖端盈利好转,维生素提价下游接受度提升,建议关注:新和成(002001.SZ)、浙江医药(600216.SH)、振华股份(603067.SH);磷化工行业头部企业资源优势显著,建议关注:川发龙蟒(002312.SZ)、云天化(600096.SH)、兴发集团(600141.SH)、新洋丰(000902.SZ)。超长期特别国债专项用于国家重大战略实施,利好国内基建拉动民爆景气,建议关注:易普力(002096.SZ)、广东宏大(002683.SZ)、国泰集团(603977.SH)。

风险提示:原油价格大幅波动;汇率波动;贸易摩擦持续恶化;地缘政治局势紧张升级;业绩不及预期;所引用数据资料的误差风险。

微信扫一扫-立即使用

微信扫一扫-立即使用