中心思想

本报告的核心观点是:2020年第一季度,公募基金对化工行业的持仓比例降至历史新低,反映出市场对化工行业周期性下行的担忧。然而,报告认为化工行业估值已处于历史低位,安全边际较高,未来随着行业洗牌和供需改善,基金持仓比例有望回升。同时,报告指出化工行业配置风格正在发生转变,龙头企业的地位依然稳固,但部分细分领域的龙头企业出现降仓迹象,而另一些细分领域的龙头企业则受到青睐。

化工行业基金持仓比例创新低,但未来有望回升

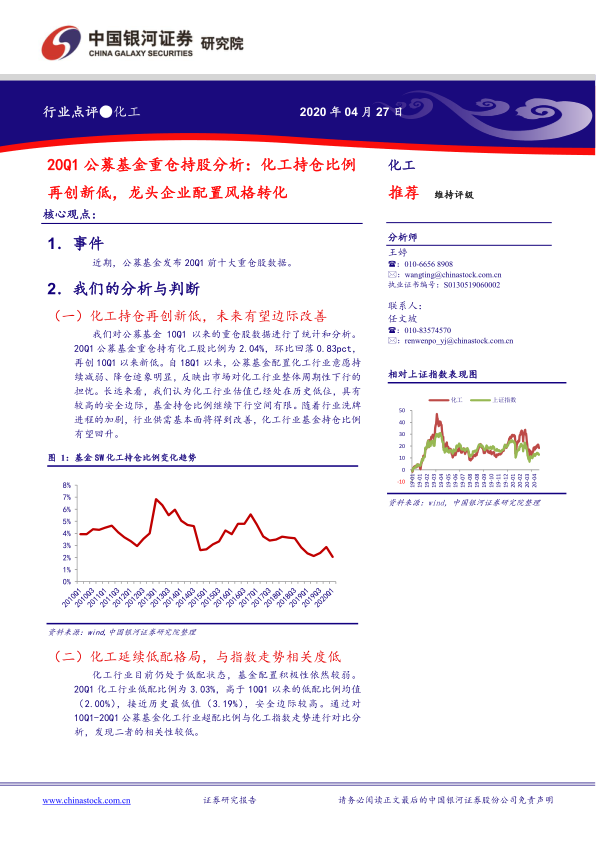

2020年第一季度,公募基金对化工行业的持仓比例仅为2.04%,环比下降0.83个百分点,创下10Q1以来新低。这表明市场对化工行业整体周期性下行存在担忧。然而,报告认为,长期来看,化工行业估值已处于历史低位,安全边际较高,继续下行空间有限。随着行业洗牌的加剧和供需基本面的改善,化工行业基金持仓比例有望回升。

化工行业配置风格转变,龙头企业地位依然重要

报告分析了化工行业持仓集中度与指数走势的相关性,发现两者呈现负相关关系。2020年第一季度,化工持仓集中度为83.4%,环比下降1.25个百分点。 部分细分领域(如聚氨酯、石油加工、涤纶)的龙头企业出现明显降仓迹象,这与供需格局偏宽松导致细分行业景气下降有关。然而,配置风格也发生转变,碳纤维、民爆用品、纺织化学品、涂料/油墨等细分领域的龙头企业受到公募基金的更多关注,重仓持股市值大幅提升。

主要内容

本报告主要从公募基金2020年第一季度化工行业重仓股数据出发,对化工行业市场进行分析。报告内容主要包括以下几个方面:

公募基金化工行业持仓比例分析

报告首先对2020年第一季度公募基金化工行业持仓比例进行了统计分析,指出其比例创下历史新低,并分析了其背后的原因和未来趋势。 数据显示,化工行业低配比例为3.03%,接近历史最低值,安全边际较高。 报告还对比分析了化工行业超配比例与化工指数走势的相关性,发现两者相关性较低。

化工行业重仓股集中度及配置风格变化分析

报告深入分析了化工行业重仓股的集中度变化,并结合指数走势进行对比分析,发现化工持仓集中度与化工指数走势呈现负相关关系。 报告详细列举了2020年第一季度化工行业前二十大重仓股,并分析了其持股总市值、持有基金数、持股占流通股比等关键指标的变化,揭示了部分龙头企业降仓,而另一些龙头企业受青睐的现象,体现了配置风格的转变。 报告还通过图表展示了不同细分领域(如聚氨酯、石油加工、涤纶、碳纤维、民爆用品等)的持仓市值对比,进一步佐证了配置风格的转变。

投资建议及风险提示

基于以上分析,报告提出了投资建议,重点推荐兼具成长性的细分领域龙头企业,例如轻烃加工行业龙头卫星石化、轮胎行业龙头玲珑轮胎、钛白粉行业龙头龙蟒佰利以及受益于低油价的炼化一体化龙头企业上海石化。 同时,报告也提示了油价大幅波动风险、产品价差下降风险、营收不及预期风险等潜在风险。

总结

本报告基于2020年第一季度公募基金重仓股数据,对化工行业市场进行了深入分析。报告指出,尽管公募基金对化工行业的持仓比例处于历史低位,反映出市场对行业周期性下行的担忧,但化工行业估值已处于历史低位,安全边际较高,未来随着行业洗牌和供需改善,基金持仓比例有望回升。 更重要的是,报告揭示了化工行业配置风格的转变,龙头企业的地位依然重要,但不同细分领域的龙头企业受到的关注程度存在差异。 报告最后给出了具体的投资建议和风险提示,为投资者提供参考。 需要注意的是,报告结论基于当时的数据和分析,未来市场变化可能影响其准确性。

微信扫一扫-立即使用

微信扫一扫-立即使用