中心思想

本报告的核心观点是:2021年基础化工板块强势反弹,全年涨幅达37.2%,显著跑赢沪深300指数,主要得益于下半年“后程发力”。 这种强劲增长主要由以下几个因素驱动:新能源产业的蓬勃发展带动了上游基础化工材料需求的激增;能源价格上涨支撑了大宗化学品价格高位运行;以及部分子行业供给侧改革带来的供需错配。展望2022年,报告看好纯碱、氯碱、钛白粉、氟化工、磷化工和钾肥等细分领域,并推荐了部分优质标的。

2021年基础化工行业业绩高增,景气上行原因分析

2021年基础化工板块的强劲表现并非全年持续,而是呈现“后程发力”的态势。上半年受疫情反复影响,行业表现较为平淡;下半年则在多重因素的共同作用下实现大幅增长。

2022年基础化工行业发展机遇与挑战

报告对2022年基础化工行业发展趋势进行了展望,认为新能源产业链的持续高景气度将继续驱动相关基础化工材料需求增长,同时部分子行业供给侧改革带来的供需错配也为相关企业带来发展机遇。然而,能源价格波动、海外疫情以及环保政策升级等因素也构成潜在风险。

主要内容

本报告主要分为四个部分:2021年行情回顾、2021年业绩前瞻、2022年展望以及投资建议和风险提示。

2021年行情回顾:板块及子板块表现

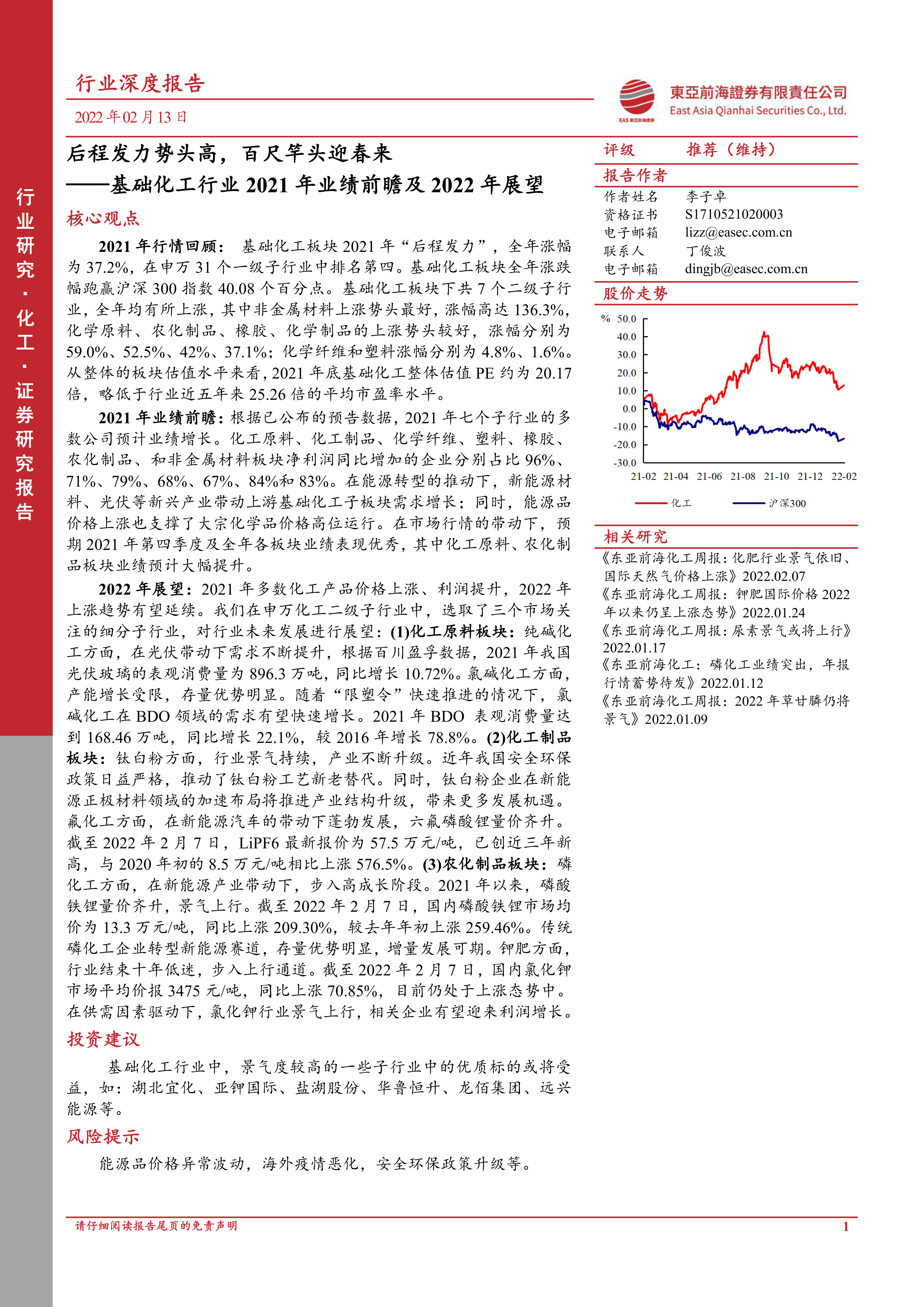

报告首先回顾了2021年基础化工板块整体行情,指出其全年涨幅达37.2%,在申万31个一级子行业中排名第四,显著跑赢沪深300指数。随后,报告对七个二级子板块(化学原料、化学制品、化学纤维、塑料、橡胶、农化制品、非金属材料)的年度走势进行了详细分析,分别从板块整体涨跌幅、个股涨跌幅分布、以及主要产品价格波动等方面进行了数据支撑的阐述。其中,非金属材料板块涨幅最高,达136.3%;化学原料、农化制品板块涨幅也超过50%。报告还分析了板块整体估值水平,指出2021年底基础化工板块整体估值PE约为20.17倍,低于行业近五年平均水平。

2021年业绩前瞻:各子板块业绩预告分析

报告对2021年七个子板块已公布的业绩预告数据进行了汇总和分析,显示多数公司业绩实现增长。报告分别对每个子板块的主要公司业绩预告进行了详细解读,并结合相应产品价格走势进行分析,解释了业绩增长的原因。

2022年展望:重点子行业发展趋势预测

报告对2022年基础化工行业发展趋势进行了展望,重点关注了化学原料(纯碱、氯碱)、化学制品(钛白粉、氟化工)和农化制品(磷化工、钾肥)三个细分领域。报告分析了这些子行业的供需格局、价格走势以及未来发展机遇和挑战,并结合相关数据和行业动态进行了深入的分析。例如,报告指出光伏产业的快速发展将带动纯碱需求增长;“限塑令”的实施将利好BDO等产品;新能源汽车和储能产业的蓬勃发展将推动磷酸铁锂和六氟磷酸锂等产品的需求增长;而白俄罗斯钾肥出口受限则将利好国内钾肥企业。

投资建议及风险提示

报告最后给出了投资建议,推荐了部分在景气度较高的子行业中具有竞争优势的优质标的,例如湖北宜化、亚钾国际、盐湖股份、华鲁恒升、龙佰集团、远兴能源等。同时,报告也指出了能源价格异常波动、海外疫情恶化、安全环保政策升级等潜在风险。

总结

本报告对2021年基础化工行业进行了全面的回顾和分析,并对2022年行业发展趋势进行了展望。报告指出,2021年基础化工板块表现强劲,主要得益于下半年新能源产业的快速发展以及部分子行业供需格局的变化。展望2022年,报告看好新能源相关材料以及部分供给侧改革受益的细分领域,并推荐了部分优质标的,但同时也提醒投资者关注潜在风险。 报告以大量数据和图表为支撑,内容专业、分析深入,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用