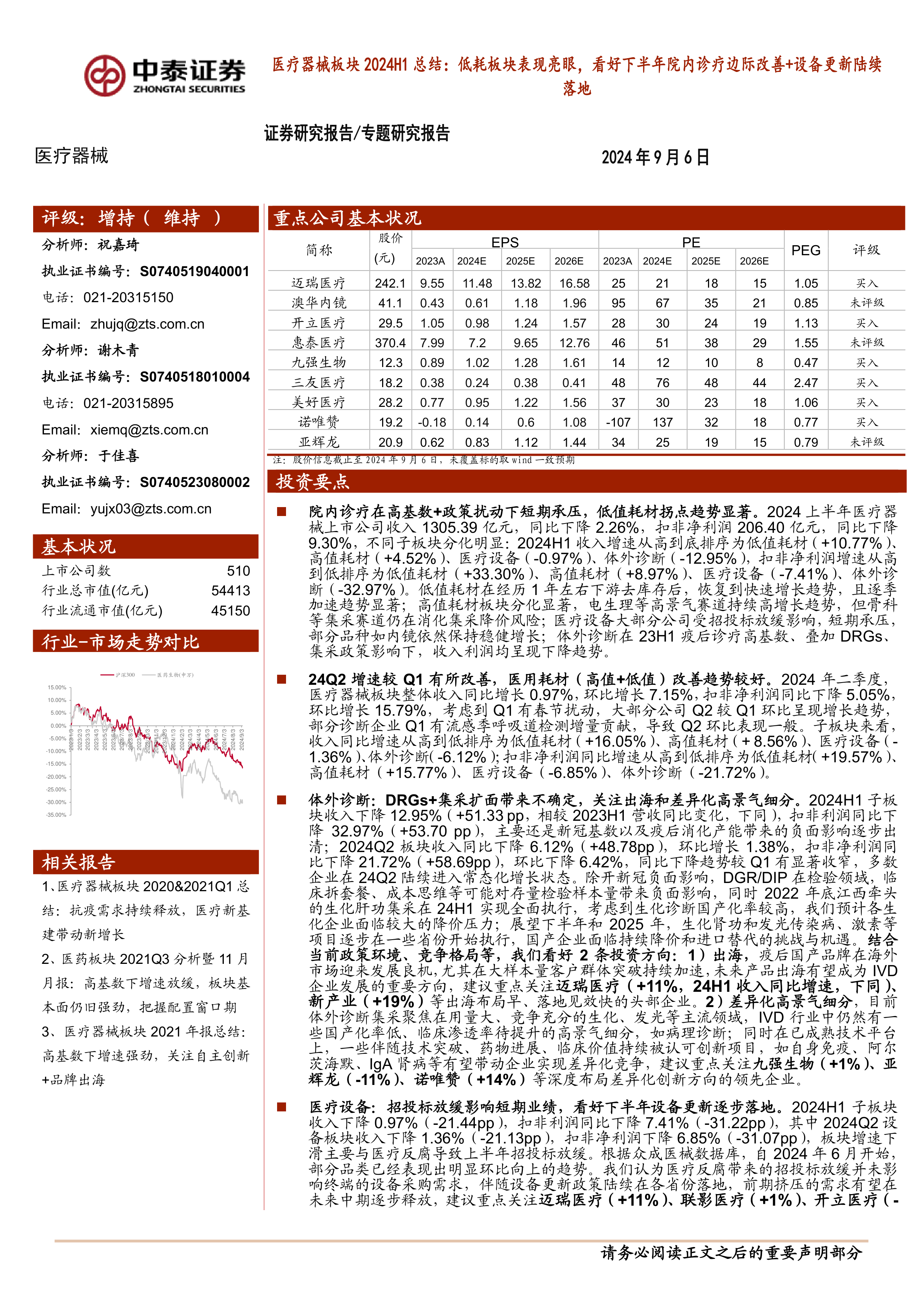

中心思想

本报告基于中泰证券对2024年上半年A股医疗器械板块121家上市公司(剔除ST、数据异常及季度间数据不连贯企业)半年报数据的统计分析,核心观点如下:

2024H1医疗器械板块整体表现及子板块分化

2024年上半年,受院内诊疗高基数和政策扰动(医疗反腐导致招投标放缓)的双重影响,A股医疗器械板块整体收入同比下降2.26%,扣非净利润同比下降9.30%。但不同子板块表现分化显著,低值耗材板块表现亮眼,收入和扣非净利润增速均位居首位;而体外诊断板块受新冠疫情基数影响和DRGs/DIP付费改革、集采政策影响,收入和利润均出现下降。

下半年市场展望及投资建议

展望下半年,随着诊疗基数下降、反腐和招投标放缓等负面影响边际改善,院内诊疗有望向好,低值耗材板块有望延续快速增长。报告建议关注创新驱动下的进口替代和全球化发展,重点关注在政策扶持和技术驱动下,竞争力不断提升、加速进口替代并有望持续快速放量的国产创新品牌,以及在差异化细分领域具有龙头地位或有边际向好变化的优质标的。

主要内容

本报告对2024年上半年医疗器械板块进行了全面分析,内容涵盖板块整体表现、细分领域业绩分析以及投资建议等方面。

2024H1医疗器械板块整体运行情况

报告首先对2024年上半年医疗器械板块整体收入和利润进行了总结,指出整体收入和扣非净利润同比下降,并分析了其主要原因:院内诊疗高基数和政策扰动。 随后,报告详细对比分析了2024年一季度和二季度的收入和利润增速,指出二季度增速较一季度有所改善,医用耗材(高值+低值)改善趋势较好。 报告还分析了期间费用率和毛利率、净利率的变化,指出汇兑收益下降导致财务费用普遍提升,带动整体费用率升高;新冠业务出清和诊断集采影响整体盈利能力。最后,报告简要分析了资产负债率和周转能力,指出资产负债率略有上升,周转能力相对稳定。

细分领域业绩表现及分析

报告将医疗器械板块细分为医疗设备、高值耗材、低值耗材和体外诊断四个子板块,分别对其2024年上半年的业绩表现进行了深入分析。

体外诊断板块分析

体外诊断板块2024年上半年收入和利润均下降,主要原因是新冠疫情基数影响和DRGs/DIP付费改革、集采政策影响。报告分析了DRGs/DIP付费改革和集采政策对检验领域的影响,并指出看好体外诊断板块的两个投资方向:出海和差异化高景气细分领域(如病理诊断)。

医疗设备板块分析

医疗设备板块2024年上半年收入和利润均下降,主要原因是医疗反腐导致招投标放缓。报告通过众成医械数据库的数据,分析了超声、消化内镜、磁共振、PET等细分领域的招投标情况,并指出自2024年6月开始,部分品类已出现环比向上的趋势。报告看好下半年设备更新政策陆续落地后,板块业绩的恢复性增长。

高值耗材板块分析

高值耗材板块2024年上半年收入和利润均增长,但增速有所放缓,主要原因是集采政策的影响。报告指出,大部分高值耗材已陆续纳入集采范围,降价压力持续释放,但国产中标份额提升显著。报告建议关注集采即将出清的骨科龙头和持续进口替代的电生理领域。

低值耗材板块分析

低值耗材板块2024年上半年收入和利润均实现显著增长,主要原因是下游客户去库存结束以及部分防护产品量价齐升。报告指出,国内终端诊疗恢复进度可能略慢于海外,但预计下半年国内政策趋缓以及基数变低下,低值耗材板块有望进一步加速增长。

重点细分板块深度分析

报告对内窥镜系统、第三方医学实验室、骨科耗材、心血管及神经介入以及康复设备等重点细分板块进行了深入分析,分别阐述了其市场现状、增长潜力以及投资机会。

投资建议与风险提示

报告最后给出了投资建议,建议关注创新驱动下的进口替代和全球化发展,重点关注国产创新品牌和差异化细分龙头,并列出了具体的公司名单。同时,报告也提示了产品市场推广不达预期风险、政策变化风险以及行业数据偏差风险等。

总结

本报告对2024年上半年中国A股医疗器械板块的市场表现进行了全面的数据分析,揭示了板块整体承压但子板块分化显著的特征。低值耗材板块率先迎来拐点,展现出强劲的增长势头。而体外诊断和医疗设备板块则受到政策和市场环境的影响,短期内面临挑战。展望下半年,随着政策环境的改善和市场需求的回暖,医疗器械板块有望实现整体复苏。报告建议投资者关注创新驱动下的进口替代和全球化发展,并重点关注具有竞争优势的国产创新品牌和差异化细分龙头企业。 同时,投资者也需关注报告中提到的风险提示,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用