中心思想

本报告的核心观点是:医药行业在经历了长达两年的熊市后,正处于熊市末期、反弹初期。集采持续推进,虽然带来短期压力,但长期来看,行业增长确定性强,优质龙头企业估值处于历史低位,具有良好的投资价值。建议关注长期前景好、短期影响小、历史估值低的优质标的,例如优质器械龙头、血制品、体检、ICL、综合性医药龙头以及制药及生命科学上游企业。

医药行业面临的挑战与机遇

医药行业目前面临着集采持续推进带来的降价压力,以及反腐带来的市场情绪波动。然而,长期来看,人口老龄化、医疗需求升级等因素将持续推动行业增长。 集采的推进有利于行业规范化发展,并促进优质企业集中度提升。反腐则有助于净化行业环境,提升行业整体的长期发展质量。

投资策略:聚焦优质龙头企业

在当前市场环境下,投资策略应侧重于选择长期发展前景良好、短期受政策影响较小、估值处于历史低位的优质龙头企业。

主要内容

一、月度政策及行业更新

(一) IVD 集采持续推进

报告指出,IVD 集采正快速推进,生化类和化学发光类试剂集采年内有望出炉。江西省牵头的 24 省联盟肾功和心肌酶生化类试剂集采以及安徽省牵头的 23 省免疫发光检测项目试剂集采均已启动,这标志着 IVD 集采范围进一步扩大。 报告详细列出了集采品种,并分析了其对行业的影响,认为集采预期稳定后有望迎来行业投资机会。

(二) 药品集采范围扩大

安徽省启动新一轮药品集采,首次将二类精麻药纳入集采目录,这超出市场预期,并可能对相关企业股价造成影响。报告列出了安徽省 2023 年度部分化学药品及生物制剂集中带量采购拟报量目录,其中包含管制类麻醉药品,预示着未来更多药品可能面临集采风险。

二、行业数据动态

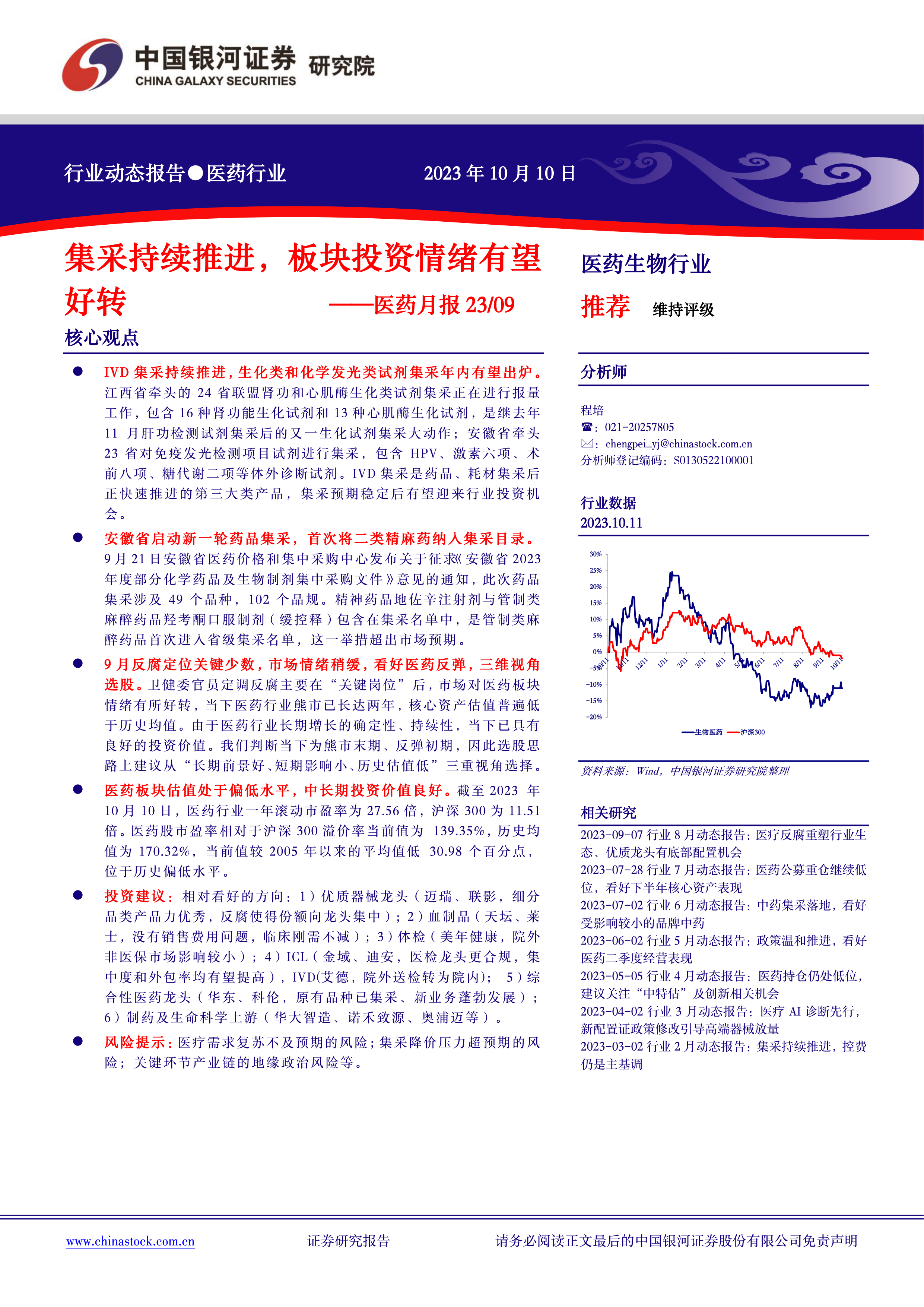

(一) 医药板块估值处于偏低水平

截至 2023 年 10 月 10 日,医药行业一年滚动市盈率为 27.56 倍,显著低于沪深 300 的 11.51 倍,医药股市盈率相对于沪深 300 的溢价率处于历史偏低水平。报告通过图表对比了医药生物指数和沪深 300 的滚动市盈率,直观地展现了医药板块估值的低位特征。

(二) 医药制造业收入增速波动

报告分析了近十年来我国医药制造业收入增速,指出其受疫情节奏影响出现波动。2020 年受疫情冲击影响,增速大幅回落;2021 年强劲复苏;2022 年以来再次回落。报告认为,2023 年上半年增速回落至 -2.90% 主要是因为疫情影响和高基数效应。

(三) 医疗费用变化

报告分析了门诊费用和住院费用的变化趋势。门诊费用受疫情影响加速上升,而住院费用上升势头得到遏制,体现了医改控费的效果。

(四) 医疗服务量受疫情影响

2023 年 1-5 月,医疗机构诊疗人次和出院人数同比增长,但增速仍受疫情影响。报告通过图表展现了医疗服务量在疫情期间的波动情况。

(五) 医保收支变化

报告分析了医保基金收入和支出的变化趋势。2022 年医保收入增速低于支出增速,2023 年 1-7 月医保支出增速大幅增长,这与疫情防控政策调整和正常诊疗需求复苏有关。

三、投资建议及重点覆盖的股票

报告建议关注长期价值标的,并推荐了六个相对看好的方向:优质器械龙头、血制品、体检、ICL、综合性医药龙头以及制药及生命科学上游企业。报告还列出了重点覆盖公司的基本信息,包括证券代码、证券简称、盈利预测等数据,为投资者提供参考。

四、风险提示

报告最后列出了潜在的风险因素,包括医疗需求复苏不及预期、集采降价压力超预期以及关键环节产业链的地缘政治风险等。

总结

本报告基于对医药行业政策、数据和市场环境的分析,认为医药行业正处于熊市末期、反弹初期。集采和反腐虽然带来短期压力,但长期增长确定性强。报告建议投资者关注长期前景好、短期影响小、历史估值低的优质龙头企业,并列出了具体的投资建议和风险提示,为投资者提供决策参考。 报告数据翔实,图表清晰,分析深入,具有较高的专业性和参考价值。

微信扫一扫-立即使用

微信扫一扫-立即使用