中心思想

本报告基于对432家A股申万医药生物行业上市公司2024年前三季度财务数据的分析,得出以下核心观点:

医药生物板块业绩承压但有望企稳

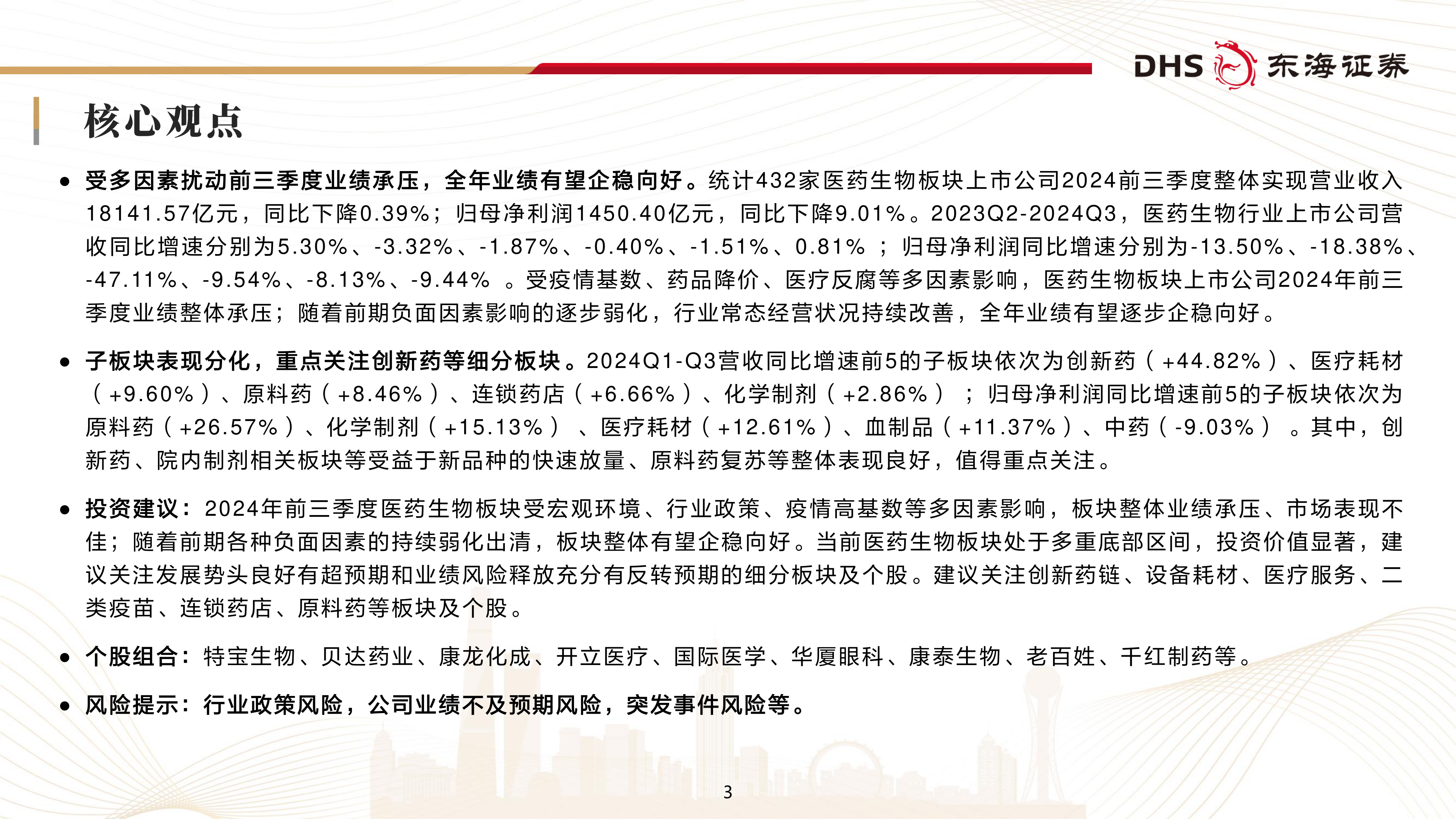

2024年前三季度,受疫情基数、药品降价、医疗反腐等多重因素影响,医药生物板块上市公司业绩整体承压,营业收入同比下降0.39%,归母净利润同比下降9.01%。然而,随着负面因素影响的逐步弱化和行业常态经营状况的持续改善,全年业绩有望逐步企稳向好。

子板块表现分化,创新药等板块值得关注

不同子板块表现分化显著。创新药板块营收同比增长44.82%,表现亮眼;医疗耗材、原料药、连锁药店等板块也实现小幅增长。但多数子板块归母净利润同比增速为负,反映出宏观经济环境、基数效应和反腐政策等多重因素的影响。 创新药、原料药、医疗耗材等细分板块发展势头良好,值得重点关注。

主要内容

本报告通过对医药生物板块整体及细分领域的财务数据进行深入分析,并结合行业政策和宏观环境,对医药生物行业未来发展趋势进行预测。

医药生物板块整体业绩分析

报告首先对432家医药生物板块上市公司2024年前三季度整体业绩进行了分析,指出营业收入和归母净利润均出现同比下降,并详细列举了营收和净利润同比及环比增速数据,展现了业绩承压的现状。同时,报告也分析了毛利率和净利率的下降,以及期间费用率的下降趋势,并对未来业绩企稳向好进行了展望。 报告还分析了上市公司归母净利润增速的分布情况,指出大部分企业归母净利润呈负增长。

医药制造业数据分析

报告引用国家统计局数据,对2024年前三季度医药制造业的营收和利润总额进行了分析,指出营收小幅上涨,利润小幅下降,并认为整体呈企稳态势。 并提供了2014-2024年M9医药制造业利润总额及同比增速、营业总收入及同比增速图表,直观展现了行业发展趋势。

子板块业绩及盈利能力分析

报告对医药生物行业多个子板块(创新药、化学制剂、原料药、血制品、疫苗、上游试剂、其他生物制品、中药、药店、医院、医疗设备、医疗耗材、体外诊断、诊断服务、医药流通、CXO)的2024年前三季度营收、归母净利润、毛利率、净利率及期间费用率进行了详细的同比、环比分析,并对各子板块的业绩表现、盈利能力以及未来发展趋势进行了深入解读。 分析中包含了各子板块的个股数量,以及对业绩波动原因的解释。 例如,创新药板块营收高增长,但利润端仍处于亏损状态;原料药板块收入和利润恢复良好增长;疫苗板块受高基数和产品降价影响业绩承压;医疗设备板块受反腐政策影响业绩下滑;医疗耗材板块业绩持续改善。

医药生物板块估值分析

报告分析了截至2024年11月6日申万医药生物板块的估值情况,指出板块PE(TTM)为27.83倍,处于历史低位,并对各二级板块的估值十年分位数进行了分析。

投资建议及个股组合

报告最后给出了投资建议,建议关注发展势头良好、有超预期和业绩风险释放充分有反转预期的细分板块及个股,并推荐了具体的个股组合,包括特宝生物、贝达药业、康龙化成、开立医疗、国际医学、华厦眼科、康泰生物、老百姓、千红制药等。

风险提示

报告最后列出了行业政策风险、公司业绩不及预期风险、突发事件风险等潜在风险。

总结

本报告基于对432家A股医药生物上市公司2024年前三季度财务数据的全面分析,揭示了医药生物板块整体业绩承压但有望企稳向好的趋势。 子板块表现分化显著,创新药、原料药、医疗耗材等板块表现突出,值得重点关注。 报告深入分析了各子板块的业绩表现、盈利能力及未来发展趋势,并结合行业政策、宏观环境和估值水平,提出了相应的投资建议和个股组合,为投资者提供了重要的参考信息。 然而,投资者仍需注意报告中提到的行业政策风险、公司业绩不及预期风险和突发事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用