中心思想

本报告基于头豹研究院对2019年中国手术机器人行业的分析,核心观点如下:

中国手术机器人行业发展迅速,市场规模持续增长

中国手术机器人行业虽然起步较晚,但近年来市场规模增长迅速,年复合增长率较高。预计未来几年仍将保持高速增长,这主要得益于人口老龄化加剧带来的手术需求增长、技术持续创新带来的产品升级以及国家政策的支持。

行业发展面临挑战,国产替代任重道远

尽管市场前景广阔,但中国手术机器人行业也面临诸多挑战,例如核心零部件依赖进口导致成本高昂、医工结合研发模式效率低、复合型人才缺口大以及安全性问题等。这些挑战制约了行业发展,国产替代之路任重道远。

主要内容

本报告从多个方面分析了中国手术机器人行业,主要内容包括:

市场综述:行业发展历程及市场规模

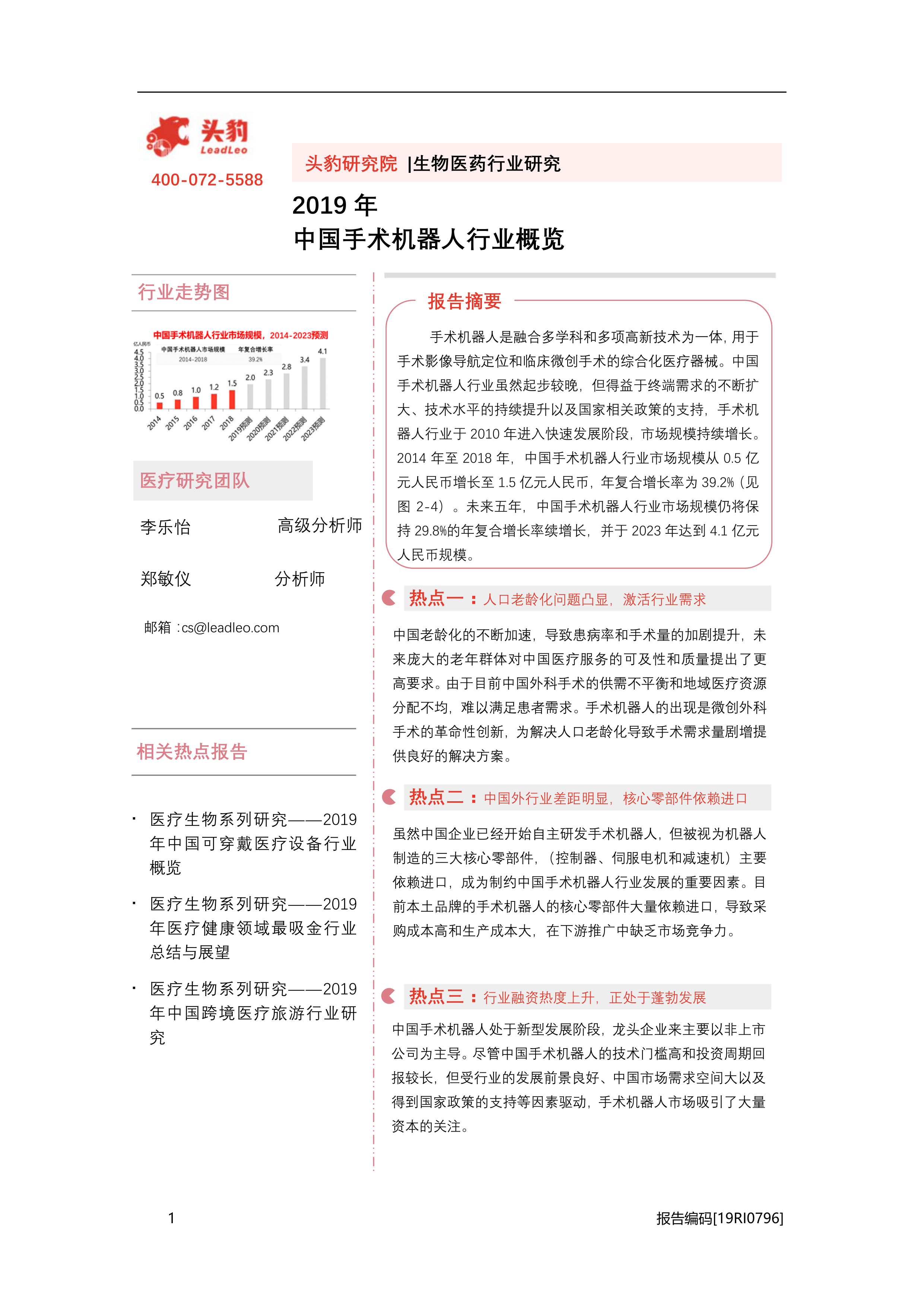

报告首先对手术机器人进行了定义和分类,并详细阐述了中国手术机器人行业的发展历程,将其划分为起步阶段(1997-2001年)、初期探索阶段(2002-2010年)和创新突破阶段(2010年以后)。 报告还分析了全球及中国手术机器人行业的市场规模,数据显示,2014年至2018年,中国手术机器人行业市场规模从0.5亿元人民币增长至1.5亿元人民币,年复合增长率为39.2%。预计未来五年,市场规模将达到4.1亿元人民币。

产业链分析:上游依赖进口,下游需求增长缓慢

报告对中国手术机器人产业链进行了深入分析,指出上游核心零部件(控制器、伺服电机和减速机)主要依赖进口,导致成本高昂,制约了行业发展。下游需求增长缓慢,主要原因是手术机器人价格高昂,普及率低,但未来随着国产替代的推进和医疗政策的改革,下游需求有望大幅增长。

驱动因素分析:人口老龄化、技术创新和政策支持

报告分析了推动中国手术机器人行业发展的三个主要因素:人口老龄化导致手术需求增长;技术持续创新,国产手术机器人性能不断提升;政府政策支持,推动行业加速发展。

制约因素分析:技术落后、人才缺口和安全性问题

报告也分析了制约中国手术机器人行业发展的因素:产品技术落后于国外企业,核心零部件依赖进口;医工结合研发模式效率低,复合型人才缺口大;成本高昂制约推广应用,安全性问题引发关注。

政策及监管分析:支持政策与监管政策并行

报告分析了中国政府出台的支持政策和监管政策,支持政策主要体现在整体规划、产品应用和产业化方面,监管政策则侧重于标准化、技术规范和产品配置。

行业发展趋势:智能化、远程化和产学研融合

报告预测了中国手术机器人行业未来的发展趋势:智能化和远程化将成为主要发展方向;行业融资热度上升,资本市场对该行业关注度高;产学研融合发展模式将成为推动行业发展的重要力量。

市场竞争格局:国产替代进程加快

报告分析了中国手术机器人行业的竞争格局,指出目前市场集中度低,竞争较为分散,但随着技术进步和政策规范,行业集中度将提高,具有自主研发能力和市场渠道优势的企业将占据领先地位。报告还对柏惠维康、三坛医疗和华志微创医疗等主要参与者进行了详细分析。

总结

本报告对2019年中国手术机器人行业进行了全面的分析,指出该行业发展迅速,市场规模持续增长,但同时也面临诸多挑战。未来,智能化、远程化和产学研融合将成为行业发展的主要趋势,国产替代进程将加快,具有核心技术和市场优势的企业将脱颖而出。 报告的数据和分析为投资者、企业和相关政策制定者提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用