中心思想

本报告的核心观点是:医药生物行业在一季度报窗口期面临着复苏与挑战并存的局面。一方面,院内诊疗需求复苏持续演绎,为相关公司带来业绩增长机遇;另一方面,集采政策持续优化,行业竞争加剧,龙头企业将受益于行业格局集中化。报告建议关注三个投资方向:困境反转类公司、符合国家产业发展趋势的公司以及一季报业绩亮眼公司,并重点推荐了17只个股。

院内需求复苏与一季报业绩预期

2月份以来,院内就诊量和手术量持续恢复,需求复苏有望加速。3月份进入一季报逐步明朗阶段,需求端和业绩端的恢复情况将成为市场关注焦点。报告认为,复苏进程是股价表现的重要影响因素,应重点关注复苏进程较快、一季度业绩有望表现良好的细分领域和个股。

集采政策优化与行业龙头机遇

国家医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》对药品耗材集采和医疗服务价格改革提出新要求,预计集采范围将持续扩大。报告认为,集采规则优化后趋向合理,市场预期相对充分,集采范围持续扩面有望加速利空出清,促进行业格局集中化,激发企业创新活力。建议关注产品布局丰富、中标份额持续提升的赛道龙头企业。

主要内容

行业整体表现及估值分析

报告指出,本周沪深300上涨1.71%,医药生物行业下跌0.37%,跑输大盘。中药和医药商业板块表现较好,其余板块普遍下跌,医疗器械跌幅最大。以2023年盈利预测估值计算,医药板块估值24.3倍PE,高于全部A股(扣除金融板块)的15.9倍PE,溢价率为52.8%。以TTM估值法计算,医药板块估值25.7倍PE,低于历史平均水平(36.4倍PE),溢价率为30%。图表2、3、4直观地展现了医药子行业及整体板块的月涨跌幅、周涨跌幅以及估值溢价情况。

重点推荐个股及表现

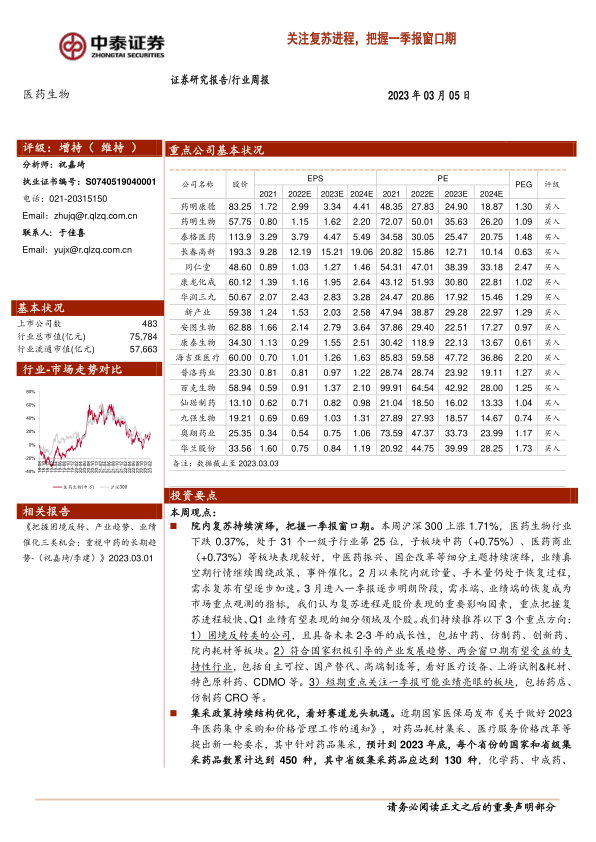

报告重点推荐了17只个股:药明康德、药明生物、泰格医药、长春高新、同仁堂、康龙化成、华润三九、新产业、安图生物、康泰生物、海吉亚医疗、普洛药业、百克生物、仙琚制药、九强生物、奥翔药业、华兰股份。本周这些个股平均上涨0.59%,跑赢医药行业0.96%。图表7详细列出了这些个股的本月和本周涨跌幅。图表5和图表6分别列出了本周医药板块个股涨幅榜和跌幅榜。

行业热点及政策解读

报告关注了三个行业热点:中医药振兴发展重大工程实施方案的印发、2023年医药集中采购和价格管理工作的通知发布以及2022版国家医保药品目录的落地执行。这些政策对行业发展方向和企业战略具有重要影响。

医药生物行业科创板申报情况

报告提供了医药生物行业科创板申报情况的统计数据,包括申报企业数量、审核状态等信息,并以图表1的形式进行了详细展示。

重点公司动态及股东大会提示

报告总结了部分重点公司的业绩表现、重要事件以及股东大会召开时间安排。

维生素价格跟踪

报告对维生素A、维生素E、维生素C、维生素D3、泛酸钙和维生素B1、维生素B2的价格变化进行了跟踪,并以图表8-14的形式进行了展示。

投资评级说明及风险提示

报告最后给出了投资评级的说明,并提示了政策扰动风险、药品质量问题以及信息滞后风险等。

总结

本报告对医药生物行业当前市场状况进行了深入分析,重点关注了院内需求复苏、集采政策优化以及一季报业绩预期等关键因素。报告建议投资者关注困境反转、产业趋势以及业绩亮眼这三个投资方向,并推荐了17只具有投资价值的个股。 同时,报告也提示了潜在的投资风险,为投资者提供更全面的参考信息。 报告数据主要基于Wind数据,并结合中泰证券研究所的分析,力求客观、公正地反映行业现状和未来发展趋势。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用