中心思想

本报告的核心观点是:国际油价在需求改善预期和美国石油库存下降的推动下持续上涨,但美元升值和美国议息会议带来的通胀担忧导致价格波动,预计未来将呈现高位盘整趋势。基础化工方面,大宗商品价格下跌,国内市场受政策和限电影响,开工率下滑,下游企业对高价原料抵触情绪强烈,部分商品价格回调。报告建议关注顺周期龙头企业和业绩弹性大的优质企业,以及精细化工和新型材料领域的低PEG细分龙头企业。

国际油价高位盘整,需关注地缘政治和经济数据

本周国际油价在需求改善预期和美国石油库存持续下降的推动下上涨。EIA报告显示美国原油库存超预期减少,但成品油库存增加。欧佩克维持对需求向好预期的乐观态度,全球疫苗推广也增强了市场信心。尽管美伊核协议谈判存在不确定性,但市场乐观情绪盖过了供给增加的担忧。然而,美国议息会议暗示未来加息,导致美元升值,周末原油价格回落调整。综合来看,美国终端需求恢复,经济向好,OPEC对需求恢复乐观,预计原油价格将维持高位盘整,但需关注伊核问题、OPEC月度会议预测和美国经济数据。

基础化工市场回调,建议关注消费端产品

本周国际大宗商品市场下跌,化工指数回落。国内尿素市场开始下行,下游企业对高价原料抵触情绪强烈,交易放缓。保供稳价政策、6月安全检查月以及限电等因素导致煤矿产量有限,部分化工企业开工率下滑。美国议息会议加强了通胀预期,加剧了国际大宗商品市场波动。上半年部分大宗商品价格上涨,市场高价抵触情绪存在,下游企业采购意愿下降,部分商品价格回调。报告建议关注近消费端产品,如涂料、食品添加剂和农药等。

主要内容

一、化工行业投资观点

本节总结了本周化工行业的主要动态,包括石化和基础化工两方面。石化方面,油价震荡上行,主要受需求预期改善和美国石油库存下降驱动,但美元升值和通胀担忧带来一定波动。基础化工方面,大宗商品价格下跌,国内市场受政策和限电影响,开工率下降,下游需求疲软。

二、板块及个股情况

本节分析了化工板块和个股的表现。申万化工指数下跌,个股涨跌幅分化明显,部分个股涨幅较大,部分个股跌幅较大。

三、行业及个股新闻

本节报道了两则重要的行业新闻:七彩化学与山东鲁泰化学合作建设高端化工新材料项目,美瑞新材与河南能源化工集团合作建设聚氨酯新材料产业园项目。这两则新闻都反映了化工行业产业链延伸和技术升级的趋势。

四、化工品价格变化及分析

本节详细分析了本周化工品价格变化,包括周行情总结和部分产品价格走势图。

1. 周行情总结及分析

本小节对本周原油市场和化工品市场进行了总结分析,包括EIA和API的库存数据、欧佩克的月度报告、以及部分化工产品的价格涨跌幅情况。重点分析了PVC、聚合MDI、尿素和维生素等产品的市场供需情况和价格走势,并对价格波动的原因进行了深入探讨。

2. 部分产品价格走势

本小节提供了多个化工产品的价格走势图,包括丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱和氨纶等,直观地展现了这些产品的价格变化趋势。

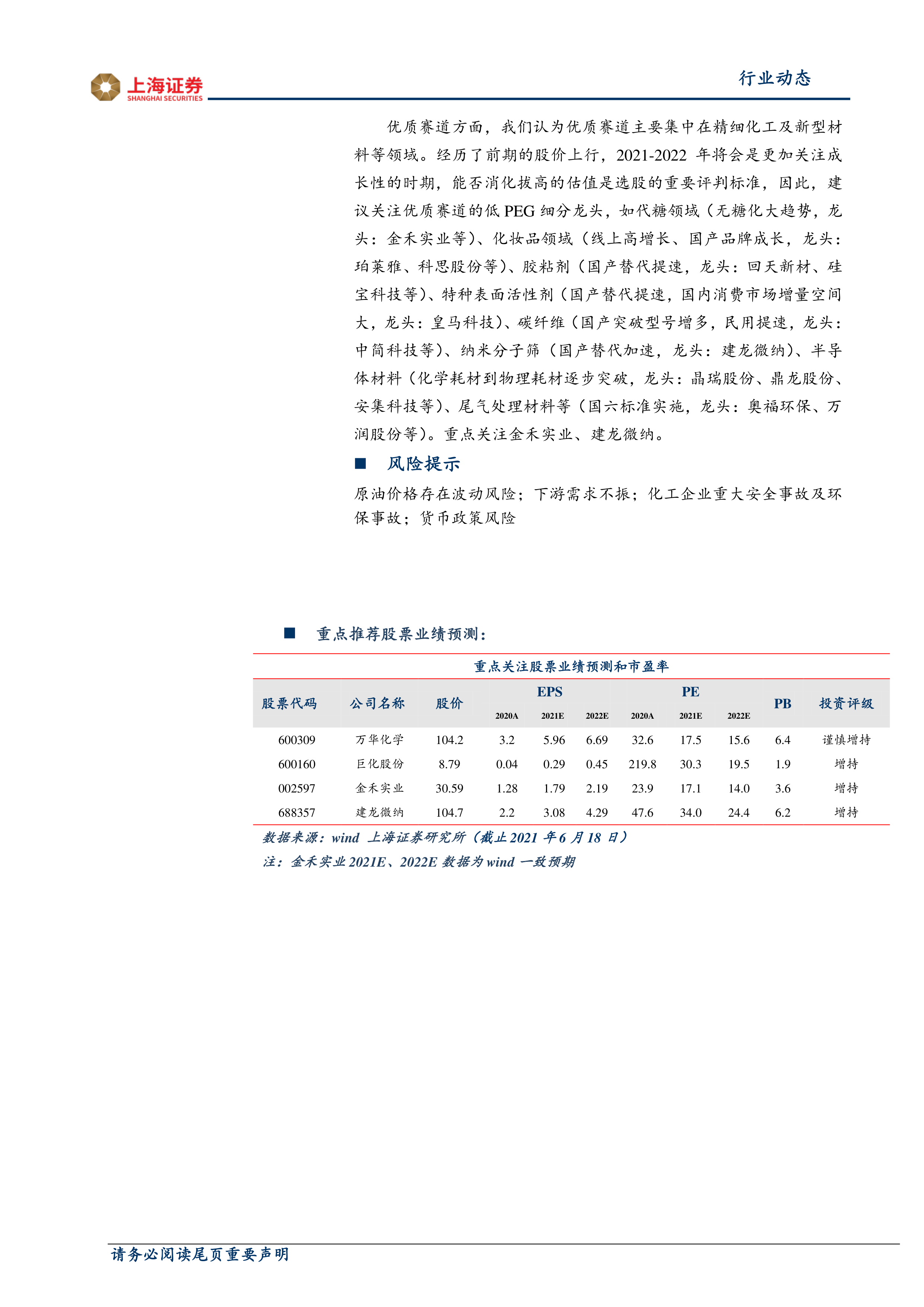

重点推荐股票

本节列出了重点关注的股票,并提供了相应的业绩预测和市盈率等数据,包括万华化学、巨化股份、金禾实业和建龙微纳等。

总结

本报告分析了本周化工行业市场动态,国际油价在需求预期和库存下降的推动下上涨,但美元升值和通胀担忧带来波动,预计未来将高位盘整。基础化工市场受政策、限电和下游需求疲软影响,部分商品价格回调。报告建议关注顺周期龙头企业和业绩弹性大的优质企业,以及精细化工和新型材料领域的低PEG细分龙头企业,并重点关注万华化学、巨化股份、金禾实业和建龙微纳等股票。 报告还提供了详细的化工品价格走势分析,以及对未来市场走势的预测,为投资者提供参考。 需要注意的是,市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用