中心思想

本报告的核心观点是:在原油价格高位震荡的背景下,煤化工标的的成本效益凸显,值得关注。报告同时分析了聚氨酯、聚酯化纤、氟化工、橡胶、碳酸锂等多个化工细分领域的市场表现,并对部分重点公司进行了投资建议。

煤化工成本效益优势显著

原油价格高位震荡导致石油基化工品成本上升,而煤化工产品在成本方面具备相对优势,其龙头企业盈利能力将得到提升。

化工行业整体表现及投资建议

报告对化工行业整体保持“推荐”评级,并根据不同细分领域的市场表现,分别提出了相应的投资建议,例如关注煤制烯烃龙头企业、低估值高分红石油石化企业、制冷剂行业企业以及轮胎企业等。

主要内容

一周市场表现概述

报告首先概述了2024年3月25日至2024年3月29日期间化工行业及相关股票的市场表现。申万石油石化指数上涨4.08%,申万基础化工指数上涨0.32%。不同子版块涨跌幅度差异较大,例如油服工程板块涨幅显著,而橡胶和塑料板块则出现下跌。部分个股涨跌幅度也存在较大差异。

周内行业关键数据分析

报告详细分析了原油、聚氨酯、农药、氯碱化工、煤化工、聚酯化纤、轮胎、化肥、氟化工等多个化工细分领域的周内关键数据,包括价格走势、库存变化、价差分析等。数据显示,不同细分领域市场表现差异显著,部分产品价格上涨,部分产品价格下跌,库存变化也各有不同。

原油市场分析

WTI原油期货价格和布伦特原油期货价格均上涨,主要原因是地缘政治风险加剧,市场对全球石油供应担忧情绪上升。

聚氨酯市场分析

聚合MDI价格弱势下行,供给端装置检修或低负荷运行,需求端推动不及预期,社会库存释放。

农药市场分析

草甘膦、菊酯、草铵膦价格基本持平或小幅上涨。

氯碱化工市场分析

液氯价格下跌,液碱价格小幅上涨,重质纯碱价格持平,库存增加,烧碱价格下跌。

煤化工市场分析

炭黑、钛白粉价格小幅上涨,乙二醇价格基本持平,库存小幅增加,己二酸价格持平,PA66价格上涨。

聚酯化纤市场分析

PA66价格上涨,成本端支撑较强,但终端需求偏弱;PTA和PX价格上涨,PTA库存可用天数下降;涤纶长丝和粘胶短纤价格基本持平,库存有所下降。

轮胎市场分析

全钢轮胎和半钢轮胎价格持平,库存下降。

化肥市场分析

尿素价格下跌,库存增加;氯化钾、磷酸一铵、磷酸二铵价格基本持平或小幅下跌。

氟化工市场分析

萤石湿粉价格上涨,制冷剂价格维持高位,市场需求较好。

行业要闻解读

报告总结了近期重要的化工行业新闻,例如国家统计局发布的工业企业主要财务指标数据、中国海油在渤海的油气发现、宝丰能源EVA项目的投产、中国石化与道达尔能源公司的合作等。这些新闻事件对化工行业发展具有重要影响。

重点公司公告解读

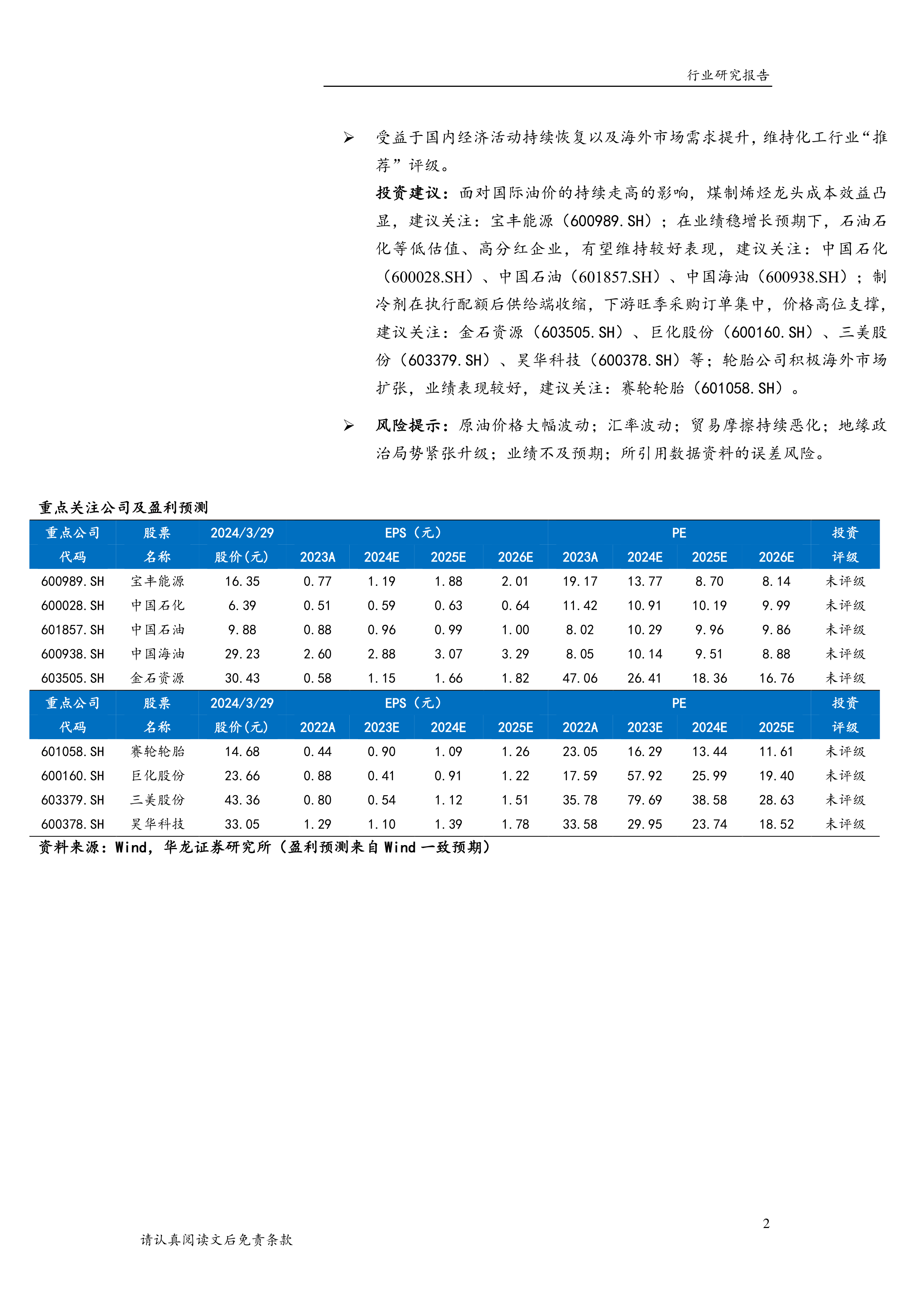

报告对中国海油、中国石化、中国石油、扬农化工、国泰集团、川恒股份、金石资源、宝丰能源、华鲁恒升等重点化工公司的公告进行了解读,分析了这些公司2023年的业绩表现以及未来的发展规划。

周观点总结及投资建议

报告总结了本周化工行业的主要特点,并根据市场分析结果,提出了具体的投资建议,建议关注煤制烯烃龙头企业、低估值高分红石油石化企业、制冷剂行业企业以及轮胎企业等。

风险提示

报告最后列出了潜在的风险因素,包括原油价格大幅波动、汇率波动、贸易摩擦、地缘政治风险、公司业绩不及预期以及数据资料误差等。

总结

本报告基于公开数据,对2024年3月25日至2024年3月29日期间化工行业市场表现进行了全面分析,涵盖了多个化工细分领域,并对重点公司进行了投资建议。报告指出,在原油价格高位震荡的背景下,煤化工标的的成本效益凸显,值得关注。同时,报告也提示了投资者需要注意的风险因素。 报告数据详实,分析深入,为投资者提供了有价值的参考信息。 但需注意,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用