投资要点:

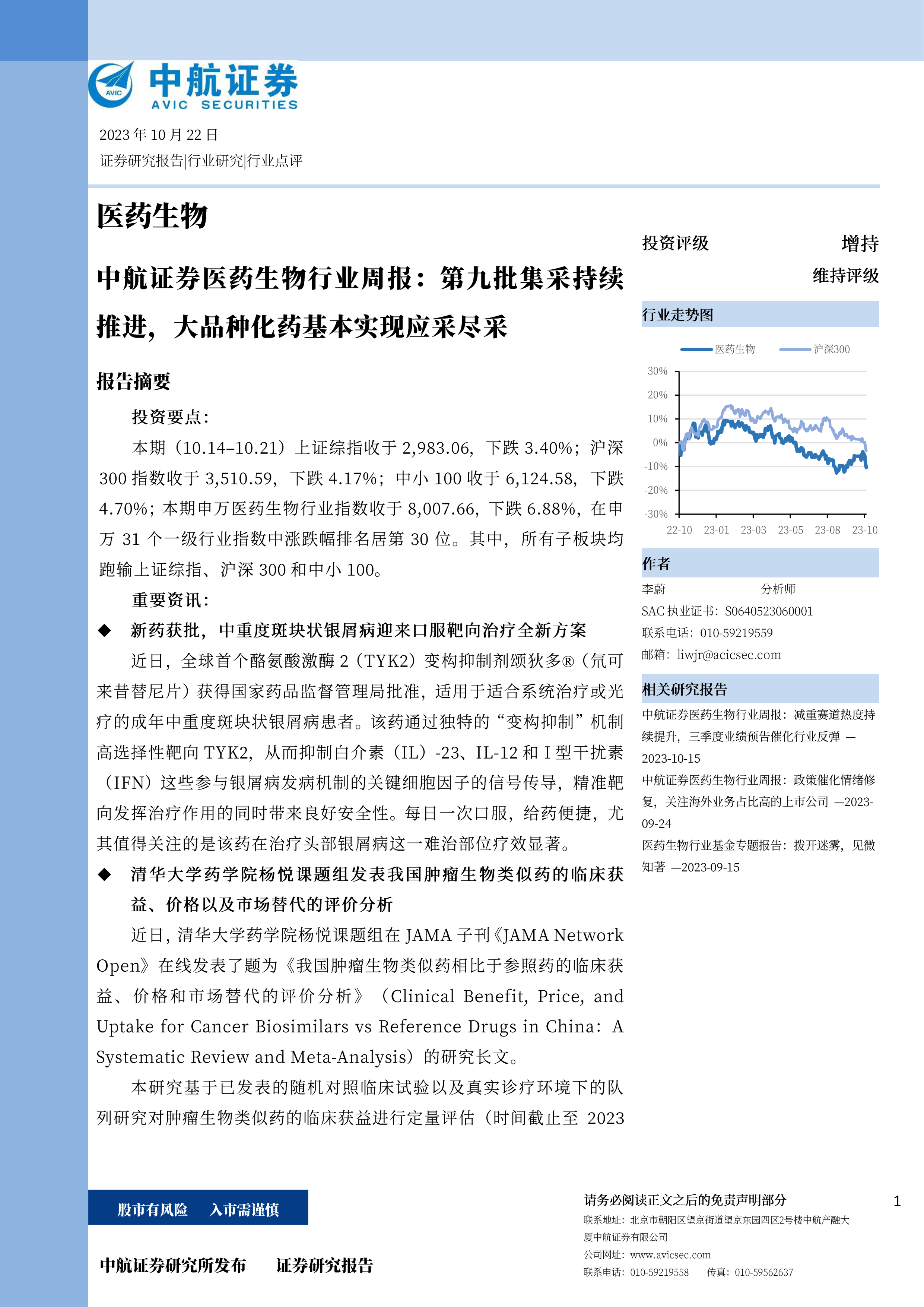

本期(10.14-10.21)上证综指收于2,983.06,下跌3.40%;沪深300指数收于3,510.59,下跌4.17%;中小100收于6,124.58,下跌4.70%;本期中万医药生物行业指数收于8,007.66,下跌6.88%,在申万31个一级行业指数中涨跌幅排名居第30位。其中,所有子板块均跑输上证综指、沪深300和中小100。

重要资讯:

新药获批,中重度斑块状银屑病迎来口服吧向治疗全新方案近日,全球首个酪氨酸激酶2(TYK2)变构抑制剂颂狄多®(氘可来昔替尼片)获得国家药品监督管理局批准,适用于适合系统治疗或光疗的成年中重度斑块状银屑病惠者。该药通过独特的“变构抑制”机制高选择性靶向TYK2,从而抑制白介素(IL)-23、IL-12和I型干扰素(IFN)这些参与银屑病发病机制的关键细胞因子的信号传导,精准靶向发挥治疗作用的同时带来良好安全性。每日一次口服,给药便捷,尤其值得关注的是该药在治疗头部银屑病这一难治部位疗效显著。

清华大学药学院杨悦课题组发表我国肿瘤生物类似药的临床获益、价格以及市场替代的评价分析

近日,清华大学药学院杨悦课题组在JAMA子刊《JAMA NetworkOpen》在线发表了题为《我国肿瘤生物类似药相比于参照药的临床获益、价格和市场替代的评价分析》(Clinical Benefit,Price,andUptake for Cancer Biosimilars vs Reference Drugs in China: ASystematic Review and Meta-Analysis)的研究长文。

本研究基于已发表的随机对照临床试验以及真实诊疗环境下的队列研究对肿瘤生物类似药的临床获益进行定量评估(时间截止至2023年2月),并结合我国的生物类似药价格和销量的变化,为我国及全球种瘤生物类似药的替代与合理使用提供证据支持。

治疗斑秀,辉瑞JAK3/TEC激酶家族双重抑制剂获批

10月19日,辉瑞创新斑秀药物乐复诺(LITFULO,通用名:甲苯磺酸利特昔替尼胶囊/RitlecitinibTosylate Capsules)获得国家药品监督管理局(NMPA)批准,用于治疗12岁及以上青少年和成人重度斑无。乐复诺是一款创新JAK3/TEC激酶家族双通道抑制剂,每日仅需口服一次,为全球首款且唯一获批同时用于治疗12岁及以上青少年及成人重度斑秀患者的创新药物。

斑秀是一种自身免疫性疾病,因免疫系统攻击身体毛囊而导致脱发,通常发生在头皮位置,但也会影响眉毛、睫毛及胡须等面部毛发和其它部位体毛。据统计,我国六省调查显示斑秀患病率为0.27%。斑秀是仅次于雄激素性脱发的第二大脱发类疾病。

核心观点:

10月13日,上海阳光医药采购网发布《全国药品集中采购文件》,将开展第九批国家组织药品集中采购工作。回顾我国带量采购指导性文件的下发时间,本次集采的开启时间基本符合我国此前每年1-2次开展集采工作的周期。从集采品种数量上看,8月28日,上海阳光医药采购网发布《关于开展第九批国家组织药品集中采购相关药品信息填报工作的通知》中表示,此次集采共涉及44个品种195个品规。10月13日,《全国药品集中采购文件》发布,同此前发布的产品品种、品规数量相比有所调整,分别降至42个品种和103个品规,并预计于11月3日开标。

从剂型上看,本次集采注射剂的占比最高,为47.62%;其次是口服常释剂型,占26.19%。从2020年5月国家药监局发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》开始,注射剂一致性评价快速推进,从第五批集采开始,注射剂已成为主力剂型。注射剂高度依赖院内市场,相关品种中标与否,将对某一品种的市场格局产生深远影响,因此成为企业必争之地。从集采品种涉及的治疗类别上看,本次集采药品涉及的治疗类别较广,包含神经系统药物、消化道和代谢方面的药物、心血管系统、全身抗感染药等12种类别。其中,神经系统药物、消化道和代谢方面药物、心血管药物和全身性抗感染药物在此次集采治疗类别的产品中占比超过10%,分别为19%、19%、14%和12%。其余8各类别的产品占比均低于10%。

从市场规模上看,此次集采涉及到市场规模超过10亿元的大品种只有6个,仅占14%,为国采开始以来大品种占比最低的一次。从国家和企业的角度,市场规模大是集采实现“以价换量”的基础,因此竞争充分、市场规模大的品种通常会被纳入集采顺序优先的位置。此次集采大品种占比的急剧下滑,标志着经过多轮集采后,大品种仿制药产品逐渐接近“应采尽采”,从化学药层面来看,预测今后集采对于头部企业的影响或将越来越小。

整体来看,自4+7药品集采开展以来,我国国家层面的药品集采已经历了9批10次,化学药成熟型的大品种已经基本实现了“应采尽采”,随着化药带量采购进入常态化阶段,集采的周期进一步延长,化药行业集中度进一步提高,龙头效应进一步凸显。在此背景下,生产管线丰富,研发能力突出,竞争格局较好的企业有望从中获益,在竞争中脱颖而出。而化学药的集采可能给生物药和中成药集采提供参考依据,我们认为在化学药集采逐渐成熟以及“应采尽采”的背景下,未来生物药集采或将加速推进。竞争充分、市场规模较大的生物药大品种或更快集采,目前市占率较小的企业有望通过集采实现以价换量,实现业绩增长。从集采的影响上来看,仿制药回落到更低的价格区间是不可避免的趋势,而创新药的研发是引领行业发展的不竭动力。因此在集采背景下,创新转型升级是企业必然选择,未来具有临床价值的创新药市场占有率会进一步提升。建议关注恒瑞医药、复星医药、科伦药业、信立泰等。

长期来看,随着药品、耗材带量采购工作持续推进,安全边际高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议继续围绕创新药及创新药产业链、高端医疗器械、医疗消费终端和和具备稀缺性和消费属性的医疗消费等布局,同时挖掘估值相对较低的二线蓝筹:

1)创新药及创新药产业链,包括综合类和专科创新药企业、CXO产业,建议关注药明康德、凯莱英、恒瑞医药、恩华药业、复星医药、科伦药业、君实生物-U、信立泰、康辰药业、华东医药、荣昌生物、博腾股份、泰格医药、一品红等;

2)受益医疗新基建,具备进口替代和自主可控能力的高端医疗器械龙头,建议关注迈瑞医疗、联影医疗、乐普医疗、普门科技、欧普康视、开立医疗、海尔生物等;

3)受益市场集中度提升的连锁药店龙头,建议关注一心堂、益丰药房等;

4)竞争力突出的综合医疗服务行业,建议关注国际医学、爱尔眼科、通策医疗、普瑞眼科、美年健康等;5)具备消费和保健属性的药品生产企业,建议关注天士力、华润三九、同仁堂、东阿阿胶等。

风险提示:行业政策风险;市场调整风险

微信扫一扫-立即使用

微信扫一扫-立即使用